���֤ȯ�ɷ�����˾�ﺣ����ڶ���ҵ�Ƽ������о����������о����桶�����յ���Ŀ����֪ͨ���ͻ���������һ�ǡ������������ҵ�Ƽ�����������������ǰ�ɼ�Ϊ11.97Ԫ��

������ҵ�Ƽ�(002674)

������������Ƥ���յ�����֪ͨ

������˾�ع��ӹ�˾��������Ƥ����ջ��ij����������ij������Ŀ��Ƥ���Ρ�����֪ͨ������Ϊ�ͻ���Ӧ��Ƥ���Ρ����ݿͻ��滮������ĿԤ����2025��3�¿�ʼ����Ŀ��������5�꣬Ԥ�����������ܽ��Ϊ�����10��Ԫ��

����������֪ͨ���ǿͻ��Ժ�������Ƥ����Ƥ���ο���������Ӧ�ʸ���Ͽɣ����������ۺ�ͬ��ʵ��������ͻ�ʵ�ʲ�����������ء�

������������Ƥ�ﱾ���»�õ���Ŀ���㣬����ԭ�пͻ������Ͽ������¿ͻ�����������Ƥ��Ŀǰ���������������ʽ�������ε�������ȶ������������Ƥ���ι�Ӧ�̣����λ���¿ͻ����Ͽɣ�ʹ�ú�������Ƥ������������Ƥ��ҵ�������г����������ȹ̡�

����������Ϊ����������Դ��������������λ�������֣�Ʒ�Ƽ����������õ���������Ͽɣ�һ����ḻ�ͻ��ṹ���Ӷ�Ԫ��������һ����������ҵ��ģ������ʵ�ڶ��������ߡ�

������������Ƥ��ͨ��ǰ��Ŭ����������ʱ��ϸ�Ӧ����֤�����Ѿ������ҹ���֪�������������Ĺ�Ӧ����ϵ�����������ʿͻ���Դ���������������������Ͽ��Ĺ�Ӧ��������ϵ���������Ӧ��һ����������������ϵ����������������������ϵ�����ײ�������

������������Ƥ��ӵ���������Ƹ�ȫ�����Լ����еȸ���������з����ӹ��������������ܹ����ݿͻ��������ṩ��Ʒ��Ƥ����IJ�Ƭ��δ���������ҹ���������Ʒ�ƵĿ��ٷ�չ����������Ƥ��Ҳ��ʵ�ֲ������Ŀ���������

����ά��ӯ��Ԥ�⣬ά�֡����롰����

������˾���а�������������������ȫ���ӹ�˾��ɭƤ�������Ƥҵ���ع��ӹ�˾��������Ƥ��عɶ����ӹ�˾��̩Ƥ�������Ƥ�ӡ�ᣩ�ȶ���������أ��߱�ǿ���������������˾���Ǵ���ţƤ����ʪƤ�ﵽƤ�����ٵ���ƷƤ����Ƹ﹤��ȫ���̣��ܹ���Դͷ�Ͻ������������ͳɱ����ƣ�ͬʱǰ��ι������Ч�ν��ܹ������ӪЧ�ʡ�

������������Ƥ��һֱ��������з�������רע�������Ƹȫֲ���Ƹ�ȼ������з��������˷ḻ���з����飬�ܹ�ƾ���з����Ƽ�ʱ��ȷ������ͻ���Ҫ��

��������Ԥ�ƹ�˾23-25���ĸ�ֱ�Ϊ2.01/2.67/3.40��Ԫ��EPS�ֱ�Ϊ0.69/0.92/1.16Ԫ/�ɣ���ӦPE�ֱ�Ϊ17/13/10X��

����������ʾ���������ߵķ��գ���Ʒ�����뼼�������ķ��գ���Ҫԭ���ϼ۸��ķ��գ����ʷ��գ��������Ʊ仯��ʹ��ȻƤ����Ь����Ƥ��ʹ�������ٵķ��յȣ���Ŀ��չ������ڲ�ȷ���Է��յȡ�

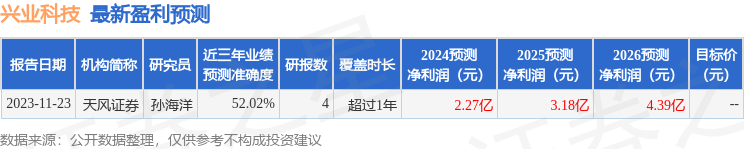

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬���֤ȯ�ﺣ���о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ52.02%����Ԥ��2024��ȹ���������Ϊӯ��2.27�ڣ������ּۻ����Ԥ��PEΪ15.35��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���2�һ���������������������2�ҡ�

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP