中银国际证券股份有限公司陈浩武,杨逸菲近期对中材科技进行研究并发布了研究报告《中材科技行业景气度下滑,公司内生增长动力较强》,本报告对中材科技给出买入评级,当前股价为15.4元。

中材科技(002080)

公司发布2023年年报,全年营收258.9亿元,同增0.3%;归母净利22.2亿元,同减37.8%;扣非归母净利19.6亿元,同减10.7%;EPS1.33元。其中2023Q4营收76.6亿元,同减4.3%;归母净利5.2亿元,同减54.3%;扣非归母净利4.7亿元,同减16.4%;EPS0.31元。我们持续看好公司围绕新材料新能源布局的战略,维持公司买入评级。

支撑评级的要点

2023Q4玻纤、叶片、锂膜供需延续偏弱态势,利润同比下滑:公司三大主营业务所处行业总体供大于求,价格竞争激烈,尤其玻纤行业2023Q4价格下降明显;据卓创资讯,2023Q4玻纤主流产品2400tex缠绕直接纱均价3,335.1元/吨,同降22.4%,致公司业绩承压。公司2023Q4营收76.6亿元,同减4.3%;归母净利5.2亿元,同减54.3%;扣非归母净利4.7亿元,同减16.4%。盈利能力环比改善:2023Q4毛利率25.2%,净利率9.1%,分别同比变化+3.2/-6.7pct,环比提升2.8/1.3pct。

锂膜对业绩的贡献显著提升:据公司公告,2023年玻纤/叶片/锂膜在收入中的占比分别为29.2%/33.0%/8.5%,同比变化-3.9/-1.5/+1.7pct;玻纤/锂膜在净利润中的占比分别为36.8%/27.2%,同比变化-38.5/14.4pct。

行业竞争加剧,而龙头公司具备内生动力:1)玻纤:公司产品结构优化2023年风电/热塑/出口产品销量同比均增长,缓冲行业降价压力;产能扩张与升级并行,太原一线15万吨预计于24Q3投产,邹城5线5万吨及满庄基地F01-F05线计划启动冷修。2)叶片:2023年公司销售风电叶片单套功率达5.6MW/套,同比增长23%,预计今年将进一步提升至6MW,随着海风占比提升,产品结构优化,能一定程度上对冲降价压力;公司拥有13个国内生产基地与1个海外基地,布局上具备优势。3)锂膜:2023年底公司已具备40亿平米基膜产能,预计2024年H1能达到60+亿平米;2023年公司涂覆产品占比约30%,今年预计会进一步提升。先进产能投放及产品结构优化有助于公司在行业降价时保持盈利能力。

估值

玻纤、叶片、锂膜行业供需偏弱,价格竞争激烈,公司业绩承压,我们调整原有盈利预测。预计2024-2026年公司收入为287.5/324.5/366.4亿元归母净利分别为21.6/28.7/37.2亿元;EPS分别为1.29/1.71/2.22元;PE分别为12.5/9.4/7.2倍。中长期维度,我们看好公司围绕新材料、新能源布局的战略,维持公司买入评级。

评级面临的主要风险

玻纤、叶片、锂膜产能超预期投放,原材料、燃料成本上升,需求不及预期。

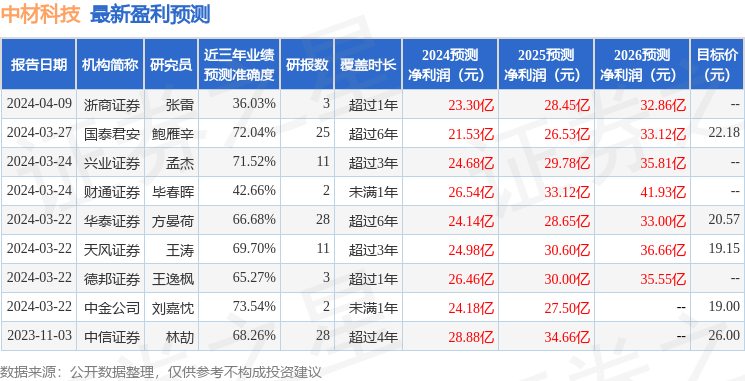

证券之星数据中心根据近三年发布的研报数据计算,中金公司刘嘉忱研究员团队对该股研究较为深入,近三年预测准确度均值为73.54%,其预测2024年度归属净利润为盈利24.18亿,根据现价换算的预测PE为10.69。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级8家,增持评级1家;过去90天内机构目标均价为22.0。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP