����֤ȯ�ɷ�����˾������ڶ�ΰ���²Ľ����о����������о����桶2023�걨�������棺�ܵ�ҵ��ӯ��������������ͬ��Բ��ҵ�������չ�����������ΰ���²ĸ���������������ǰ�ɼ�Ϊ16.17Ԫ��

����ΰ���²�(002372)

�����¼���

����ΰ���²ķ���2023���걨����˾ȫ��ʵ��Ӫҵ����63.78��Ԫ��ͬ���½�8.27%��ʵ�ֹ������й�˾�ɶ��ľ�����14.32��Ԫ��ͬ������10.40%��

�����۵㣺

������˾�ܵ�ҵ�������»���ӯ��ˮƽ������2023�꣬�ҹ����Ϲܵ���ҵ�ܲ���Ϊ1619��֣�ͬ���½�1.58%���Ӻ����г����������Ϲܵ���Ʒ�ij��������нϴ������������ڵ����»����ԣ��������º������ݣ�2023�����Ϲܵ�������Ϊ103.76��֣�ͬ������15.91%�����ڶ�Ϊ41.62����Ԫ��ͬ������2.22%��2023�꣬ΰ���²Ĺܵ�ҵ��ʵ��������2.94��֣�ͬ���½�9.53%����ӯ��ˮƽ������2023�깫˾�ܵ�ҵ��ë�����нϴ����������ͬ������5.7���ٷֵ���46.33%����Ҫ�ǹ�˾ԭ���ϲɹ��ɱ������������ͬ�ڣ����й�˾PVCϵ�в�Ʒ�ɱ�������ͬ�ڼ���30.20%��ʹ��PVCϵ�в�Ʒë����ͬ������12.56���ٷֵ㡣ͬʱ����˾PPRϵ�в�Ʒ��PEϵ�в�Ʒë���ʷֱ�ͬ������3.46��3.66���ٷֵ㡣

�����������ҵ����ռ������������ҵ���ǹ�˾Ӫҵ������������Ҫ��Դ��2023�깫˾�������ҵ����ռ������3���ٷֵ����ϡ�Ŀǰ��˾��ȫ��������50������۹�˾��ӵ��1900����רҵӪ����������Ա��Ӫ������30000������鲼ȫ�����ء�

������ͬ��Բ����ҵ��������չ��Ӫҵ���������������˾Χ�ơ�ͬ��Բ��Ʒ����ս�ԣ�������չ���ڷ�ˮ��ȫ�ݾ�ˮ����ҵ��2023�깫˾��ˮ��������Ʒ��Ӫ������ͬ������35%���ϡ�

�����߹���֧��������Ͷ�ʼ�ֵ��4��9�գ���˾����2023����������Ԥ��������ȫ��ɶ���ÿ10���ɷ��ֽ����8Ԫ(��˰)�������ɷ�12.57��Ԫ������֧���ʸߴ�87.78%������Ͷ�ʼ�ֵ��

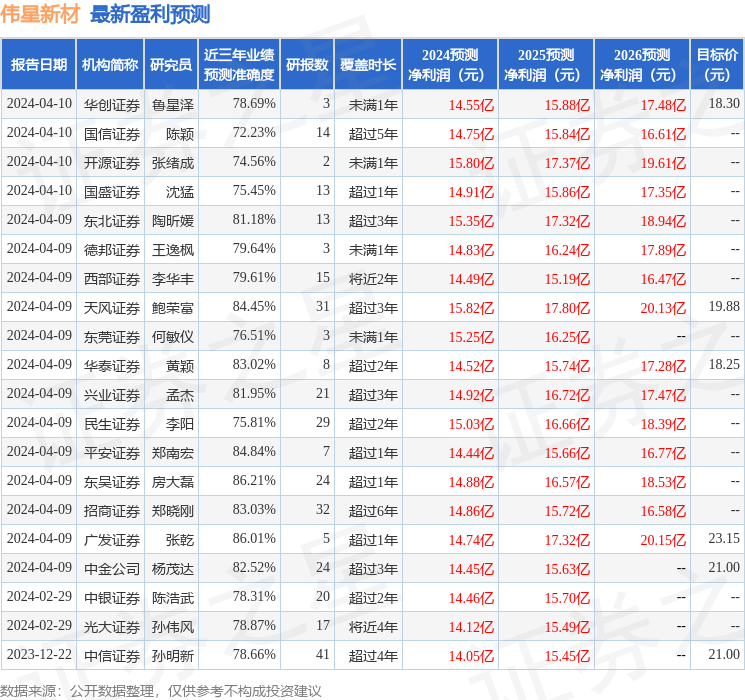

����ӯ��Ԥ�⼰Ͷ����������˾�ܵ�ҵ����ռ���Ȳ�����������ҵ���������������ͬʱ��˾�߹���֧��������Ͷ�ʼ�ֵ������Ԥ�ƹ�˾2024-2026��ֱ�ʵ�ֹ�ĸ������15.31��Ԫ��16.89��Ԫ��18.77��Ԫ����ӦPE�ֱ�Ϊ16.71��15.14��13.62�����״θ��Ǹ��衰���롱������

����������ʾ����ۻ������ֲ����仯��������������Դ�����������ݣ�ԭ���ϼ۸����dz�Ԥ�ڣ��г�����Ԥ�ڣ���ҵ�����Ӿ磻�������ɿط��ա�

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ�������о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�86.21%����Ԥ��2024��ȹ���������Ϊӯ��14.88�ڣ������ּۻ����Ԥ��PEΪ17.39��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���24�һ���������������������18�ң���������6�ң���ȥ90���ڻ���Ŀ�����Ϊ19.61��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP