�й�����֤ȯ�ɷ�����˾�����Ƚ��ڶ�ΰ���²Ľ����о����������о����桶��˾������������ҵ�������ԣ��߷ֺ졢��Ŀ��������ҵ���ġ����������ΰ���²ĸ���������������ǰ�ɼ�Ϊ16.24Ԫ��

����ΰ���²�(002372)

�������Ĺ۵㣺

�����¼���ΰ���²ķ���2023���걨��2023��ʵ��Ӫҵ����63.78��Ԫ��ͬ���½�8.27%����ĸ������14.32��Ԫ��ͬ������10.40%���۷Ǻ��ĸ������12.75��Ԫ��ͬ������0.53%�����У�2023Q4ʵ��Ӫҵ����26.32��Ԫ��ͬ���½�5.67%����ĸ������5.58��Ԫ��ͬ������5.60%���۷Ǻ��ĸ������4.28��Ԫ��ͬ���½�19.38%��

����������ۣ�ҵ�������ԣ�Ͷ�������һ��������ҵҵ����2023���ܵز�����ѹ�������Ѷ��������Ӱ�죬�г�����ƣ��������ҵ�����������������£���˾�������ҵ�ӿ�������չ���Ż����۽������г���23�깫˾��ռ������3pct���ϣ�ҵ���Ա��ֽ�ǿ���ԡ�2023��Ӫҵ����ͬ���½�8.27%�����е�����Ӫ�ս�������խ����ĸ������ʵ������������2023�깫˾��ĸ������ͬ������10.40%��2023�깫˾ë����/�����ʷֱ�Ϊ44.32%/22.91%��ͬ������4.56pct/4.06pct����˾ë��������һ������23��ԭ���ϼ۸��λ�������£���һ���湫˾�����¼������¹��յ����ʽ�����2023�깫˾�ڼ������Ϊ19.83%��ͬ������3.19pct����������/����/�з�/��������ʷֱ�Ϊ13.03%/4.75%/3.17%/-1.12%��ͬ��+2.25pct/+0.74pct/+0.45pct/-0.25pct�����۷�����������Ҫԭ��ϵ��˾��չ�������Ż�����ȷ����������¡����⣬Ͷ�ʶ�������ȡ�õ�Ͷ�������һ��������˾ҵ�����˲��ֲ����ķǾ���������Ϊ1.87��Ԫ����˾2023��۷Ǻ��ĸ������ͬ������0.53%��

������ҵ�ܹ�ë���ʸ��ƣ���ͬ��Բ���Ƚ���������˾2023��PPR/PE/PVC�ܲĹܼ���Ʒ����ֱ�Ϊ29.90/15.28/9.00��Ԫ��ͬ�ȼ���8.97%/14.17%/18.07%����ҵ�ܵ������½���Ҫϵ�г�����ƣ�����¡�2023�깫˾PPR/PE/PVC�ܲĹܼ���Ʒë���ʷֱ�Ϊ58.08%/34.32%/27.70%��ͬ������3.46pct/3.66pct/12.56pct������ܲIJ�Ʒë���ʾ�������������Ҫ��ԭ���ϼ۸��½����£�2023��PE/PP/PVC�վ��۸�ֱ�ͬ���½�4.32%/9.82%/20.31%�����⣬��˾���ٷ�ˮҵ���г��ƹ���Ʒ����������ˮҵ������ȫ�ݾ�ˮ����������ģʽ��ҵ���Ƚ�������23�깫˾��ˮ��������Ʒʵ��Ӫ��ͬ������35.33%��

�����߷ֺ����Ͷ���ߣ�24��ҵ��Ŀ�����Թ�˾��չ���ġ�2024�깫˾���۽��ܹ����Ʋ�Ʒ�������ƽ���ͬ��Բ��ҵ��ȫ��������ռ�ʣ��������÷��տ��ƣ����ù���ҵ������ת�ͣ��ƽ����ʻ�����չ���̻�����˾2024��Ӫ��Ŀ�������ﵽ73��Ԫ���ɱ�����������������57��Ԫ���ң���ҵ��Ŀ�����Թ�˾��չ���ġ����⣬2023�깫˾����ȫ��ɶ���ÿ10���ɷ��ֽ����8Ԫ���ֺ��ʴ�87.79%����Ϣ��Ϊ4.86%����˾�߷ֺ����Ͷ���ߡ�

����Ͷ�ʽ��飺��˾�ǹܲ���ҵ��ͷ��ҵ����Ʒ�ơ������ȷ���������������ƣ���˾�������ҵ������������һ����չ���Ż�����˾�г��ݶ�������һ�����������⣬��ͬ��Բ����ҵ��������ҵ��������ƽ�������һ��̧����˾ҵ����Ԥ�ƹ�˾24-26���ĸ������Ϊ14.52/15.64/16.93��Ԫ��24-26��ÿ������Ϊ0.91/0.98/1.06Ԫ����Ӧ��ӯ��Ϊ17.61/16.36/15.11�������ڹ�˾���õķ�չԤ�ڣ�ά�֡��Ƽ���������

����������ʾ����������Ԥ�ڵķ��գ�ԭ���ϼ۸���Ԥ�ڵķ��ա�

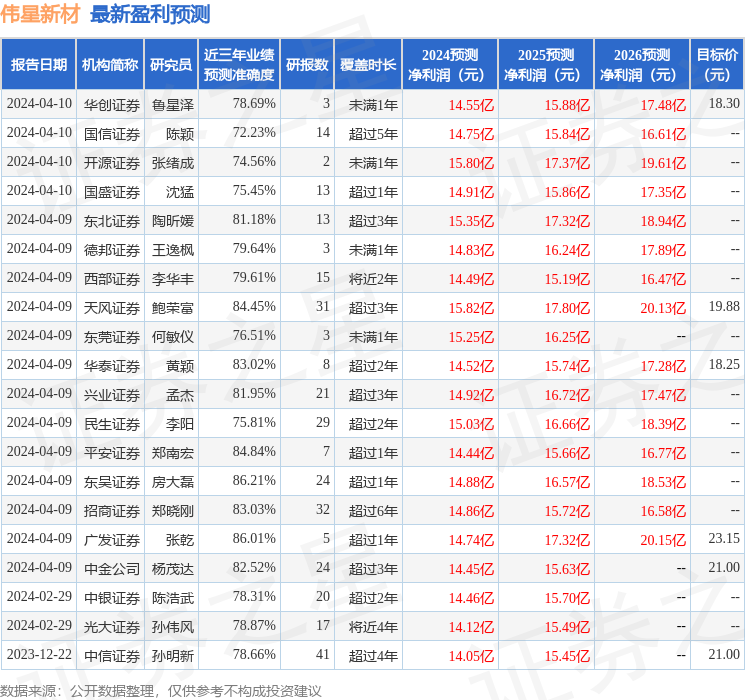

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ�������о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�86.21%����Ԥ��2024��ȹ���������Ϊӯ��14.88�ڣ������ּۻ����Ԥ��PEΪ17.28��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���19�һ���������������������14�ң���������5�ң���ȥ90���ڻ���Ŀ�����Ϊ19.88��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP