���֤ȯ�ɷ�����˾����,�θ������ڶ����ͽ����о����������о����桶24Q1Ԥ�ƿ۷ǹ�ĸ����+33%-39%��ҵ���������ۡ����������������������������ǰ�ɼ�Ϊ288.68Ԫ��

����������(300896)

������˾����24���һ����ҵ��Ԥ�档Ԥ��24Q1ʵ��Ӫҵ����8.0-8.3��Ԫ��ͬ������27.5%-31%��ʵ�ֹ�ĸ������5.1-5.3��Ԫ��ͬ������23%-29%��ʵ�ֿ۷ǹ�ĸ������5.1-5.4��Ԫͬ������33%-39%��

����24Q1Ӫ��ҵ��������������Ʒ������Ԥ��������24Q1����ˣ���˾���������ó�����������Ҫ������ҽ���ն����ѵ�����������˾��ƷƷ��Ӱ����������ӯ�������öˣ���ȥ��ͬ����ȣ���˾ë���ʺͷ����ʱ������ȶ�ˮƽ����˾�����ͬ����ó�����������Ʒ�ˣ�Ԥ�ƽ�����23��̬�ƣ��ԡ����塱Ϊ���ĵ���Һ��ע���Ʒ�Ȳ�������������ע���Ʒ妰���ʹ��������������ͷ��������Ϊ��˾��������Ʒ���������֧�ŵ㣬ϵ�л���Ʒ������ʹ�����������£���Эͬ��Ʒ����ʵ�ֹ�˾��Ʒ���Ƕȡ����ʼ������Ľ�һ��������

������������˾���������һֱ��ʵ���ж�֤�����ڼ�ֵ���ߺ�����Ӫ��/��ĸ�������ʵ��ͬ�Ƚӽ�50%������������ͷ�ָ����ԣ�����ν��д���������ȶ�����ʵά��Ͷ��������&��ʵ�г����ģ�24Q1�������ֳ���������ͷ���Ŵ���֤��ǿ�����ԣ���������϶ࡣ����ά�ȳ����в�Ʒ�������¡��������⾲�������������۽����Эͬ���������ڹ�ע�������Ӧ֢/�ⶾ����Ʒ�������࣬���ڿ��ù��/���صȶ�ԪDZ�����������ƽ���������ӯ���������к������Ӧ�÷ḻ����ѡ��һ�����̹�˾ҽ����ͷ��λ������ʼ�ռᶨ���ù�˾���ڼ�ֵ����Ϊ�߱������ͼ����������Ʋ�Ʒ�������ͷ��ģ��������澭�ûָ�����������棬�����ص��ע��

����Ͷ�ʽ��飺δ����ҽ����ҵ����+���ʳ��������ı����£���˾���������в�ƷΪ�����̣��Գɳ��Ե�Ʒ�����й��߲��Ϲ���ҵ��������������������ҵ����ͷ��λ�����ڴ�����Ԥ�ƹ�˾2024-2026���ĸ������Ϊ24.5/31.4/40.1��Ԫ��ͬ������32.0%/28.0%/27.8%����ά�֡����롱����

����������ʾ����۾��ò������ա��г������Ӿ���ա���Ʒ�з�ע���Ԥ�ڷ��ա���Ʒ���۲���Ԥ�ڷ��ա�ҵ��Ԥ��Ϊ��˾����������������������Թ�˾���չ�����¶Ϊ

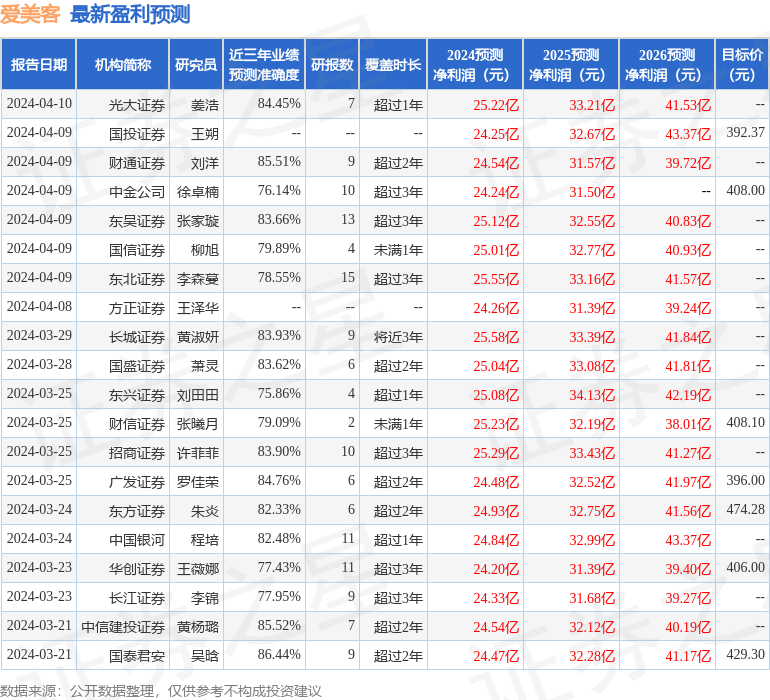

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬��̩���������о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�86.44%����Ԥ��2024��ȹ���������Ϊӯ��24.47�ڣ������ּۻ����Ԥ��PEΪ26.07��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���39�һ���������������������33�ң���������6�ң���ȥ90���ڻ���Ŀ�����Ϊ446.32��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP