中泰证券股份有限公司祝嘉琦,孙宇瑶近期对济川药业进行研究并发布了研究报告《Q4业绩超预期,分红率再度提高》,本报告对济川药业给出买入评级,当前股价为41.51元。

济川药业(600566)

投资要点

事件:公司发布2023年报,报告期内实现营业收入96.55亿元,同比增长7.32%;实现归母净利润28.23亿元,同比增长30.04%;实现扣非归母净利润26.92亿元,同比增长32.72%。

Q4业绩超预期,单季度收入创新高。单四季度公司实现营收31.18亿元(同比+0.49%),单季度收入创新高;Q4实现归母净利润8.79亿元(同比+51.84%);实现扣非净利润8.64亿元(同比+48.48%),单四季度净利率达到28.18%,表现亮眼,超市场预期。我们预计,Q4业绩表现超预期主要是得益于冬季呼吸道疾病高发,带动公司核心品种蒲地蓝消炎口服液、小儿豉翘清热颗粒的畅销。

清热解毒类和儿科类表现亮眼,消化类产品略有承压。分品类来看,清热解毒类(蒲地蓝)、消化类(雷贝拉唑、健胃消食)、儿科类(小儿豉翘)分别实现营收33.80亿、16.87亿、27.41亿,同比+17.68%、-4.60%、+13.01%,毛利率分别为78.03%、89.93%、87.30%,同比减少1.41pp、0.90pp、1.85pp,我们预计毛利率的下降与上游中药材原材料成本上涨有关。2023年清热解毒类、消化类、儿科类销售量分别同比+16.68%、-3.78%、+13.48%,与收入增速基本匹配。

费用端优化带来净利率明显提升,再次大手笔分红。2023公司实现毛利率81.5%,较2022年同期下降1.39pp;实现净利率29.3%,同比+5.14pp。2023年公司各项费用率均有所下降,销售/管理/财务费用率分别为41.5%/8.7%/-2.7%,分别同比-4.22pp/-1.53pp/-1.71pp,其中销售费用率的大幅下降预计与公司营销体系创新有关。截止2023年末,公司货币资金+交易性金融资产约109亿元,在手现金充裕;拟派发现金红利11.97亿元(含税),占2023年归母净利润的42.41%,分红率较往年有所提升。

盈利预测和投资建议:根据年报我们对盈利预测略作调整,预计2024-2026年公司实现营业收入102.03、110.84、119.44亿元,同比增长6%、9、8%,实现归母净利润31.14、34.30、37.30亿元(2024-2025年预测前值为28.55、31.85亿元),同比增长10%、10%、9%。考虑到公司核心品种竞争格局稳定、市场份额领先,夯实业绩稳健增长的基础,二线品种发力及BD落地带来第二增长曲线,维持“买入”评级。

风险提示事件:集采降价风险;核心产品销售不及预期风险;商业化进度不及预期风险;研报使用信息数据更新不及时的风险。

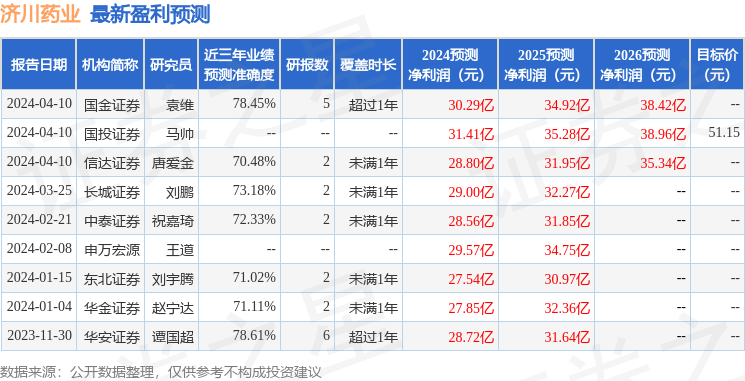

证券之星数据中心根据近三年发布的研报数据计算,华安证券谭国超研究员团队对该股研究较为深入,近三年预测准确度均值为78.61%,其预测2024年度归属净利润为盈利28.72亿,根据现价换算的预测PE为12.9。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP