华龙证券股份有限公司杨阳,许紫荆近期对甘肃能源进行研究并发布了研究报告《年报点评报告:2023年量价齐升,新能源储备项目充足》,本报告对甘肃能源给出增持评级,当前股价为5.95元。

甘肃能源(000791)

事件:

公司发布2023年年报,2023年实现营收26.41亿元,同比+29.05%;归母净利润5.21亿,同比+72.62%。

其中,2023Q4单季营收7.29亿元,同比+49.66%;归母净利润-0.38亿元,去年同期为-0.64亿元。

观点:

量价齐升推动公司2023年营收净利增长。2023年,公司在建风电光伏项目陆续投产发电,新增装机65万千瓦;同时受洮河流域、白龙江流域来水量增加的影响,所属电站全年完成发电量86.33亿千瓦时,上年同期发电量72.96亿千瓦时,同比增加13.37亿千瓦时。公司2023年平均上网电价为346.85元/兆瓦时,上年同期平均上网电价为315.11元/兆瓦时,同比增加10.07%。

拟与华润共同开发6GW大基地项目,新能源装机规模有望持续提升。截至2023年末,公司控股装机容量为353.97万千瓦,其中,水电/风电/光伏控股装机容量分别为170.02万千瓦/110.35万千瓦/73.6万千瓦。2024年3月,公司宣布拟与华润电力新能源投资有限公司成立合资公司,共同开发建设腾格里沙漠600万千瓦新能源项目,其中甘肃能源持股51%。此外公司还储备了武威民勤100万千瓦风电及光伏项目等建设指标,新项目的开发推进将进一步提升公司装机规模,巩固业务优势。

积极推进收购甘肃电投常乐发电66%股权事宜,向调峰火电业务领域扩展。2024年3月,公司发布收购电投集团常乐公司66.00%股权的预案,标的资产价格、股份与现金对价支付比例尚未确定。常乐公司2022年实现净利润6.74亿元,是西北地区最大调峰火电项目,同时也是国家“西电东送”战略重点工程祁韶±800千伏特高压直流输电工程的配套调峰电源,一期4*100万千瓦超超临界燃煤机组已全部建成投产发电,二期2*100万千瓦项目已于2023年4月开工扩建,总装机将达到600万千瓦。本次交易有利于上市公司向新能源发电相关的调峰火电业务领域扩展,优化电源结构,增强电力业务核心竞争力。

盈利预测和投资评级:公司新能源储备项目充足,有望持续贡献成长性,火电资产的注入也将丰富电源结构,增强业务竞争力。暂不考虑常乐发电注入,预计公司2024-2026年归母净利润分别为6.09/6.69/7.48亿元,对应2024-2026年PE分别为15.23/13.85/12.38倍。维持“增持”评级。

风险提示:政策推进不及预期;新增装机不及预期;资产注入进度不及预期;电价下调;行业竞争加剧;三方数据统计风险等。

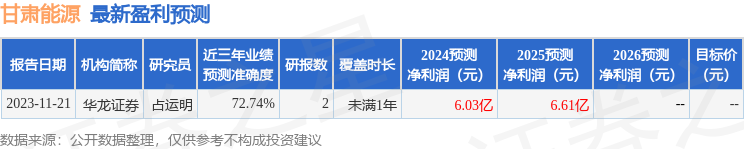

证券之星数据中心根据近三年发布的研报数据计算,华龙证券占运明研究员团队对该股研究较为深入,近三年预测准确度均值为72.74%,其预测2024年度归属净利润为盈利6.03亿,根据现价换算的预测PE为15.66。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP