太平洋证券股份有限公司周豫近期对京新药业进行研究并发布了研究报告《公司点评:制剂增量空间不断拓展,开启仿创结合新时代》,本报告对京新药业给出买入评级,当前股价为10.59元。

京新药业(002020)

事件:

公司发布2023年年度报告,2023年公司实现营业收入39.99亿元,同比增长5.78%,归母净利润为6.19亿元,同比下降6.55%,扣非归母净利润为5.33亿元,同比下降11.60%。

点评:

Q4收入增速较快,业绩略低于预期。2023Q4收入同比增长9.54%,环比增长8.53%,我们判断主要由于成品药及原料药销售增长驱动。利润端主要受折旧摊销和研发、管理费用增加等影响,2023Q4同比下降23.22%,环比下降6.55%。

主营业务增速稳健,销售费用控制良好。分板块来看,全年成品药收入23.26亿元,同比增长4.98%;原料药收入9.56亿元,同比增长9.60%;医疗器械收入6.37亿元,同比增长1.39%,主营业务增速稳健。公司2023年毛利率50.6%,同比下降2.7pp,我们判断主要受药品集采降价及原料药降价影响;销售费用率为19.6%,同比下降1.3pp;研发费用率10.0%,同比增加0.3pp;管理费用率5.3%,同比增加0.2pp。

销售改革成效显著,成品药拓展增量空间。公司于2023Q1启动销售策略改革,医院事业部聚焦院内市场深耕,零售事业部专注院外市场,成品药制剂内贸下半年收入为10.68亿元,较上半年10.06亿元环比提升6.18%,销售能力提升,同时不断拓展存量品种的增量空间。

持续投入研发,开启仿创结合新时代。2023年公司研发投入4.01亿元,同比增长9.23%。公司持续推进创新药、仿制药的研发和立项工作,公司每年申报10个以上项目,形成具有一批成本优势的仿制药产品群。首款创新药地达西尼2024年3月实现上市销售,我们预计销售峰值有望超过10亿元。公司其他创新药项目也在顺利推进,JX11502MA胶囊已进入Ⅱb临床阶段,康复新肠溶胶囊Ⅱa期完成。随着公司创新品种逐步兑现,有望持续为公司业绩提供增量。

盈利预测及投资建议

我们预测公司2024/2025/2026年收入为44.60/49.12/53.53亿元,同比增长11.54%/10.12%/8.99%。归母净利润为7.28/8.41/9.41亿元,同比增长17.66%/15.54%/11.84%。对应当前PE为13/11/10X。考虑公司院内集采影响出清,院外市场提升空间大,创新药持续提供增量,维持“买入”评级。

风险提示

行业政策变化风险;药品研发及上市不及预期;环保风险;产品销售不及预期。

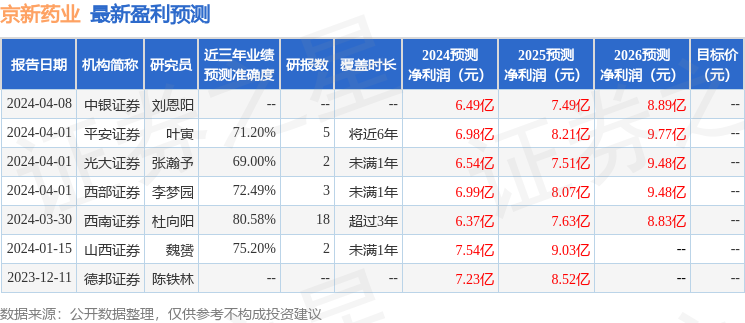

证券之星数据中心根据近三年发布的研报数据计算,西南证券杜向阳研究员团队对该股研究较为深入,近三年预测准确度均值高达80.58%,其预测2024年度归属净利润为盈利6.37亿,根据现价换算的预测PE为14.31。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为14.04。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP