��̩֤ȯ�ɷ�����˾�ų���ڶԼ��麽�ս����о����������о����桶�ɱ��ܿ��г�Ч����Ӫҵ������Ԥ�ڡ���������Լ��麽�ո���������������ǰ�ɼ�Ϊ12.12Ԫ��

�������麽��(603885)

����Ͷ��Ҫ��

����n���麽����2024��4��8�շ���2023���걨��

������2023�깫˾ʵ�ֹ�ĸ������Ϊ7.51��Ԫ��ʵ�ֿ۷ǹ�ĸ������Ϊ7.26��Ԫ����2022��Ť��Ϊӯ��2023����ļ��ȹ�˾�Ĺ�ĸ������Ϊ3.82��Ԫ���۷ǹ�ĸ������Ϊ3.93��Ԫ��

����n2023����ҵ���������ָ���2019��ͬ��ˮƽ���ÿͳ����������ӣ���˾������Ӫ�ع�������ǰˮƽ��

��������Ӫ���棬�����ɻ�7�ܣ�����ָ����ȡ�����2023��12��31�գ���˾����117�ܷɻ�����2022�����7�ܷɻ���2023��ȫ�꣬��˾ASK��RPK��2022��ͬ�ڷֱ�����105.79%��153.17%���ָ���2019��ͬ�ڵ�117%��114%���ָ��ٶ���ҵ���ȣ����й���ASK��RPK�ָ���2019��ͬ�ڵ�126%��123%������ASK��RPK�ָ���2019��ͬ�ڵ�74%��66%������ASK��RPK�ָ���2019��ͬ�ڵ�90%��88%�������ʷ��棬2023�깫˾ƽ��������82.81%��������2019��ͬ��2.42pct��

���������뷽�棬������������������������ع�������ǰˮƽ��2023�깫˾ʵ�ֿ�������196��Ԫ��ͬ��2022������157%��ʵ�ֻ�������3.08��Ԫ��ͬ��2022���½�36%������������2019���2.99��Ԫ�ӽ����ӿ������뿴��2023��ȫ���������Ϊ0.495Ԫ��ͬ��2022������1.52%��ͬ��2019������5.80%��

�������ɱ����棬��˾��λASK�ɱ������½���2023�꣬��˾��λASK���ͳɱ�0.2278Ԫ��ͬ��2022�ꡢ2019��ֱ��½�31.33%��7.46%���ͻ㷽�棬���ݹ�˾��¶�������ƽ���ɹ����ͼ۸����ǻ��½�5%���������ٻ�����Լ�����2.38��Ԫ���ҡ�2023�꣬���ʲ������¹�˾�����ʧ1.36��Ԫ��������Ҷ���Ԫ���ʱ䶯ʹ�������ֵ���ֵ1%���������ٻ�����Լ�����8,000��Ԫ���ҡ�

����nӯ��Ԥ�⡢��ֵ��Ͷ��������2023�깫˾ʵ��Ť��Ϊӯ����2023���ļ����ͼ�ˮƽ�Ըߣ���ҵ����������Թ�˾ȫ��ҵ�����һ���̶����ۡ����ڿ����ź����г���һ���ָ���������Ϊ��˾�ɻ������ʽ������������̶��ɱ���������̯�����Ӷ�������˾ҵ����һ�����С�����ά�ִ�ǰ�Թ�˾2024-2025���ӯ��Ԥ�⣬Ԥ��2024-2025�깫˾ʵ�ֹ�ĸ������ֱ�Ϊ18.39/31.22��Ԫ������2026��ӯ��Ԥ��Ϊ��ĸ������33.89��Ԫ����ӦPE�ֱ�Ϊ14.5X/8.5X/7.9X��ά�֡����롱������

����n������ʾ����۾������з��ա��ͼ����Ƿ��ա����ʲ������ա�

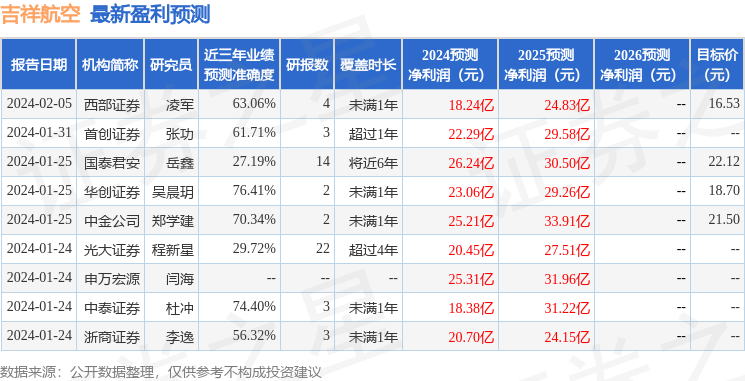

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ�⳿�h�о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ76.41%����Ԥ��2024��ȹ���������Ϊӯ��23.06�ڣ������ּۻ����Ԥ��PEΪ11.65��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���12�һ���������������������10�ң���������2�ң���ȥ90���ڻ���Ŀ�����Ϊ19.38��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP