证券之星消息,2024年4月9日泰嘉股份(002843)发布公告称公司于2024年4月8日接受机构调研,国海证券、东方证券、景顺长城基金参与。

具体内容如下:

问:钢材价格上涨会对公司锯切业务毛利率产生影响吗?

答:双金属带锯条生产所用原材料主要为冷轧合金钢带、高速钢丝、硬质合金刀头等高性能、高精度特种金属材料,上述原材料市场价格比较稳定。原材料原来主要依赖进口,单价也较普通钢材高许多。近年随着国内钢厂技术进步和结构调整,部分国内钢厂开始研发并批量生产,上述材料国产替代明显加快。此外,公司计划向锯切业务上游拓展,投资建设合金材料生产线,满足公司锯切业务高性能高质量的原材料需求,通过拓展产业链上游,完善公司锯切板块产业布局,进一步提升盈利能力。

问:锯切业务,海外市场还有增长空间吗?

答:公司 2007年即开始实现锯条批量出口,是国内最早开展出口业内企业,此外,2018年战略入股德国百年名企 KG公司,2019年设立印度孙公司,在欧洲市场布局多年,建立较为完善的渠道体系,目前与全球 50多个国家和地区的经销商建立了销售合作关系,全球化布局初现。在全球产能加速向中国转移的行业大背景下,公司作为业内领先企业,相较于国内友商,公司具有先发优势、渠道优势,相较于国外友商,公司产品具有性价比优势,加之公司锯切产品的品质、性能和规模等优势,公司产品出口优势凸显,公司产品占中国产品出口海外市场的比例超过 40%。公司看好海外市场,将加大海外资源的投放,加强海外渠道建设,增强仓储和技术人员,快速响应客户需求,扩展海外市场份额,未来仍有较好的增长空间。

问:公司 2023 年度四季度业绩同比下降的原因是什么?

答:大功率电源业务为公司电源业务板块重要的发展方向,在户用光伏电源业务基础上,2023年三季度拓展至工商业用光伏电源、数据中心电源、站点能源电源等业务。新拓展的大功率电源业务产线投资、建设期主要在四季度,处在产能爬坡期,产能利用率偏低,加之新招募大功率电源业务员工,投入研发、资产折旧等因素,影响 2024年度四季度业绩。目前公司在手订单有保障,未来随着公司大功率电源等产线产能有序释放,以及在手订单陆续交付,公司电源板块业绩状况将持续改善。

问:公司第二主业为什么选择了电源行业?

答:公司凭借双金属带锯条业务成功于 2017 年初在深交所上

市,在上市之后,公司就开始探索在相关多元化的产业发展,也对机床工具等相关产业进行了市场调研。这一过程中发现,对公司而言,向其他业务转型,首先需要有自己的专业团队。2020年下半年,公司延揽到专业做消费电子和电源业务的团队,聚集了相关行业资源,于 2021年初在东莞设立了研发基地,开始自己培育消费电子电源业务。在自我发展的过程中,了解到罗定雅达项目。经尽调发现,其深耕充电领域,电源业务历史悠久,曾属于世界500强企业美国艾默生公司(Emerson)的全资子公司。且罗定雅达与全球一线消费电子品牌长期保持合作和供应关系,拥有较高行业知名度和先进的大规模制造能力、较深厚的技术沉淀和良好的声誉,是全球消费电子充电器行业的主要生产企业之一,在电源行业有着较为突出的行业地位。其业务符合公司电子电源业务发展方向,加之公司在制造业具有十几年的经营、管理经验,具备对罗定雅达的赋能、整合能力,因此通过所投产业基金参股公司铂泰电子间接持有罗定雅达股权,并与雅达形成战略合作,就消费电子领域的业务协同、技术研发、资源共享、资本运营等多个领域深入合作。继而于 2022年 9月完成对铂泰电子的重大资产重组,快速切入电子电源业务,并凭借雅达电子的技术研发、品控、制程等优势,迅速布局户用智能光伏电源,并在 2023年下半年拓展至工商业用光伏电源、数据中心电源、站点能源电源等业务,丰富大功率电源产品类别。问:公司电源业务经营业绩今年会得到改善吗?

答:目前,公司电源业务主要包括消费电子电源、新能源智能光伏/储能电源,另包含一部分数据中心电源、站点能源电源业务。其中消费电子电源业务主要为给手机充电的电源;新能源智能光伏/储能电源业务主要包含光伏优化器、光伏逆变器、储能变流器等产品;数据中心电源业务主要为服务器电源模块产品;站点能源业务主要为户用直流充电桩和快充充电电源模块产品。随着消费电子电源业务的恢复和大功率电源业务产能的释放,今年电源业务经营业绩将得到有效改善

(1)消费电子电源业务立足大客户战略,2023年下半年,随着大客户相继推出新品,业务逐渐恢复。此外,加大了包括 ODM项目的研发投入,并积极拓展 ODM新客户,目前已成功开发一家新客户,完成验厂工作,后续将开展新产品试制,有望带来新的业务增量并改善盈利。(2)大功率电源业务产线处产能爬坡期,稼动率正逐步提升。目前公司在手订单有保障,随着公司大功率电源等产线产能有序释放,以及在手订单陆续交付,公司大功率电源板块业绩状况将持续改善。泰嘉股份(002843)主营业务:锯切材料、锯切产品、锯切工艺和锯切装备等领域的研究开发、制造与销售,锯切技术服务及锯切整体解决方案的提供。电源产品的研发、生产和销售。

泰嘉股份2023年年报显示,公司主营收入18.45亿元,同比上升88.66%;归母净利润1.33亿元,同比上升1.97%;扣非净利润1.12亿元,同比上升2.69%;其中2023年第四季度,公司单季度主营收入4.35亿元,同比下降16.25%;单季度归母净利润3043.53万元,同比下降11.63%;单季度扣非净利润3143.38万元,同比下降6.88%;负债率44.2%,投资收益-359.09万元,财务费用758.58万元,毛利率18.77%。

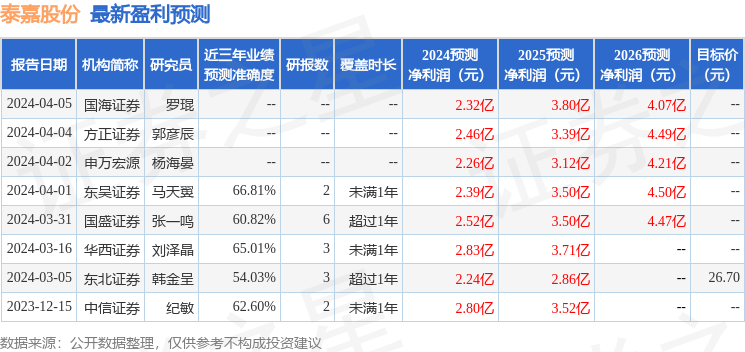

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为26.7。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入19.95万,融资余额增加;融券净流出2128.75万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP