天风证券股份有限公司鲍荣富,孙潇雅,熊可为近期对福莱特进行研究并发布了研究报告《行业投产节奏有序,Q4业绩略超预期》,本报告对福莱特给出增持评级,当前股价为29.27元。

福莱特(601865)

公司23FY实现收入/归母净利215.2/27.6亿元,yoy+39%/+30%。其中Q4公司实现营收56.4亿元,yoy+32.8%;实现归母净利7.9亿元,yoy+27.9%。2.0mm玻璃价格下滑较大,盈利水平同比微降

1、23FY公司实现光伏玻璃营收196.8亿元,年报口径,公司全年光伏玻璃销量12.12亿平,均价16.13元/平。其中,下半年光伏玻璃实现营收108.9亿元,环比增长24%。

2、23FY公司点火1条光伏玻璃产线,新增日熔量共计1200t/d;安徽四期项目和南通项目,总计日熔化量9,600吨/天,预计今年点火运营。行业层面看,2023年的扩产增速明显放缓,使得光伏玻璃市场的供需逐步走向平衡。

3、光伏玻璃毛利率22.5%,同比下滑0.87pct,我们认为纯碱价格的下降(据wind,23fy纯碱均价同比下降4%)抵消了部分光伏玻璃价格下降带来的影响(据卓创资讯,23fy3.2mm和2.0mm规格玻璃价格分别下降3%、11%)。

4、按照公司披露口径以及其他业务的盈利水平情况看,我们推测光伏玻璃单平净利约2.26元/平米。

地产链相关业务拖累业绩,采矿业务较稳定

工程/浮法/家居玻璃实现收入5.8/3.4/3.3亿元,yoy-2%/+2%/-6%,工程/浮法/家居玻璃毛利率分别为10.79%/-3.61%/11.52%,同比分别-3.3/+16.7/-6.4pct。23FY继续受地产产业链拖累,工程及家居玻璃盈利能力持续下滑。

此外,采矿业务实现营收4.35亿元,yoy-0.92%,该业务毛利率26.44%,同比增2.66pct。

产能规划充足,龙头地位稳固,维持“增持”评级

公司目前拥有产能20600t/d,公司将继续扩大产能,全球布局,预计在印度尼西亚投资建设光伏玻璃窑炉。根据现有产能规划,我们预计24年末名义产能有望达30200吨/天。作为行业龙头,公司成本优势显著,中长期看,随扩产营收快速放量,费用端或还有一定规模效应提升空间。考虑到目前光伏玻璃价格上涨,我们上调此前预期,我们预计24-26年归母净利润40/49/57亿元(前值24-25年38/42亿元),维持“增持”评级。

风险提示:光伏装机进度不及预期,公司扩产不及预期,行业新增产能投放超预期、原材料价格超预期上涨

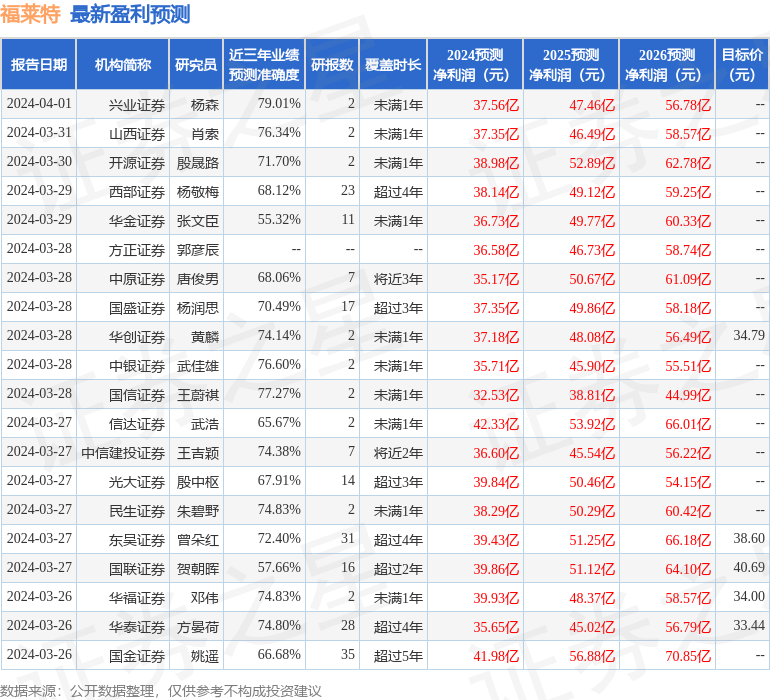

证券之星数据中心根据近三年发布的研报数据计算,兴业证券杨森研究员团队对该股研究较为深入,近三年预测准确度均值为79.01%,其预测2024年度归属净利润为盈利37.56亿,根据现价换算的预测PE为18.29。

最新盈利预测明细如下:

该股最近90天内共有24家机构给出评级,买入评级14家,增持评级10家;过去90天内机构目标均价为36.26。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP