中银国际证券股份有限公司苏凌瑶近期对龙迅股份进行研究并发布了研究报告《2023年增长稳健,高清视频桥接、高速传输、汽车电子业务拓展顺利》,本报告对龙迅股份给出买入评级,当前股价为84.81元。

龙迅股份(688486)

公司发布2023年年报,营收及归母净利润取得稳健的增长,研发及市场开拓卓有成效:报告期内实现4K/8K桥接芯片批量出货、单通道12.5Gbps的高速传输芯片国产化商用、汽车SerDes芯片组已进入验证测试阶段。我们认为公司整体发展态势佳,2024年新品看点足,维持买入评级。

支撑评级的要点

公司2023年业绩稳定增长;营业收入与研发支出同比例提升,竞争加剧致毛利率下滑。公司2023年营业收入3.23亿元,同比+34.12%;归母净利润1.03亿元同比+48.39%;扣非归母净利润0.67亿元,同比+17.67%;毛利率54.00%,同比-8.64pct。23Q4营收1.01亿元,同比+48.01%;归母净利润0.32亿元,同比+66.44%扣非归母净利润0.18亿元,同比+6.49%;毛利率54.44%,同比-5.77pcts,环比-0.22pcts。公司在半导体行业下行期依然取得营收及业绩增长,主要原因是技术研发突破带动产品布局优化、客户覆盖度提高所致;毛利率下滑主要因竞争加剧产品售价与成本双向承压所致。

高清视频桥接及高速传输芯片市场开拓/量产进度佳。视频桥接及处理芯片方面:4K/8K超高清视频信号桥接芯片批量出货,成为市场上少数可兼容多种超高清信号协议,支持包括视觉无损视频压缩技术、视频缩放、旋转及分割等视频处理功能和8K显示的单芯片解决方案产品,可满足新一轮4K/8K超高清商显及VR/AR等微显示市场的需求;同时积极研发关于PCIe的桥接芯片与Switch芯片。高速信号传输芯片方面:基于单通道12.5Gbps Serdes技术的通用高速信号延长芯片在5G通信领域已实现国产化应用,针对高端汽车市场的车载SerDes芯片组已成功流片,进入验证测试阶段,同时积极研发面向HPC的数据传输和处理系列芯片。

汽车电子业务拓展顺利。公司部分高清视频桥接芯片凭借良好兼容性和稳定性,已导入车载抬头显示系统和信息娱乐系统等领域,8颗芯片已通过AEC-Q100认证,进入了国内外知名车企,并成功量产,业务规模快速提升。针对高端汽车对于视频长距离传输和超高视频显示的需求,开发的车载SerDes芯片组已进入验证测试阶段。

估值

因公司新产品拓展进度佳,我们小幅上调公司盈利预测,预计公司2024-2026年实现每股收益2.07元/3.11元/4.80元,对应市盈率42.9倍/28.6倍/18.5倍。维持买入评级。

评级面临的主要风险

技术迭代风险、研发失败风险、核心技术泄密风险、市场加剧风险、贸易政策变动风险、供应商集中度高的风险、客户相对集中风险。

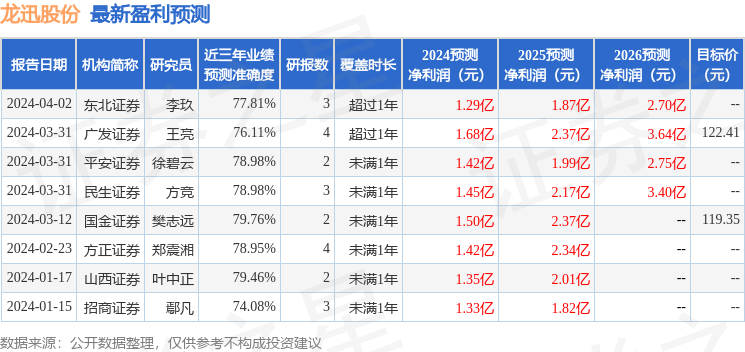

证券之星数据中心根据近三年发布的研报数据计算,国金证券樊志远研究员团队对该股研究较为深入,近三年预测准确度均值为79.76%,其预测2024年度归属净利润为盈利1.5亿,根据现价换算的预测PE为39.08。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级5家,增持评级3家;过去90天内机构目标均价为120.88。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP