中泰证券股份有限公司陈鼎如,马梦泽近期对航发动力进行研究并发布了研究报告《产品获利能力增强毛利率回升,航发主业成长确定性高》,本报告对航发动力给出买入评级,当前股价为33.61元。

航发动力(600893)

投资要点

事件:3月31日公司发布2023年年报,公司2023年实现营收437.34亿元,同比增长17.89%;实现归母净利润14.21亿元,同比增长12.17%;实现扣非归母净利润12.22亿元,同比增长45.85%。公司2023Q4实现营收174.26亿元,同比增加18.67%;实现归母净利润3.91亿元,同比增加30.66%;实现扣非归母净利润3.73亿元,同比增加87.52%。

扣非净利润同比增长46%,2024年主业预计持续增长。1)收入及利润端,2023年公司实现扣非归母净利润12.22亿元,同比增长45.85%,主要系产品获利能力增强。截至本报告期末,公司已签订合同、但尚未履行或尚未履行完毕的履约义务中79.01%(269.09亿元)将于2024年确认收入,2022及2021年同期末该项目比例为70.44%(305.07亿元)/42.82%(207.61亿元),叠加航空发动机及衍生品期末库存量较上年同比增加50.14%,主要系未到交付期所致,伴随合同产品有序交付,公司业绩有望持续增长。2)分业务看,航空发动机及衍生产品业务实现收入408.93亿元,同比增长18.17%,毛利率增加0.38pct至10.54%,主要是客户需求增加,产品交付增加,单位固定成本略有下降;外贸出口转包业务实现收入19.48亿元,同比增长18.04%,毛利率增加1.49pct至14.42%,主要是出口订单增加,毛利率上升主要是订单增加,固定成本占比下降;非航空产品及其他业务实现收入2.62亿元,同比减少16.90%,毛利率减少3.60pcts至19.73%,主要是民品收入减少,毛利率下降主要是非航业务减少,规模效应下降。3)经营计划看,2024年公司预计实现营业收入497.62亿元(预计值,并非业绩承诺,较2023年实际值增长13.78%,2020-2023年完成度分别为108.05%/107.09%/96.53%/103.48%),其中航空发动机及衍生产品收入464.82亿元(较2023年实际值增长13.67%),外贸出口转包收入20.79亿元(较2023年实际值增长6.72%),非航空产品及其他业务收入6.33亿元(较2023年实际值增长141.60%);预计实现归母净利润15.12亿元(较2023年实际值增长6.40%,2020-2023年完成度分别为106.11%/101.33%/100.69%/104.64%)。

毛利率稳步提升,盈利能力有望持续改善。1)费用方面,2023年公司三费占比为5.23%,同比提升0.34pct,其中销售费用为4.74亿元,同比增加4.18%;财务费用为2.48亿元;管理费用为15.67亿元,同比增加13.80%。2023年公司研发费用减少22.10%至5.53亿元,主要是课题项目投入减少。2)盈利能力方面,2023年公司销售毛利率为11.08%,同比提升0.26pct;2023年公司销售净利率为3.47%,同比下降0.17pct。伴随产品技术成熟度提高及高附加值维修业务放量,公司盈利能力有望迎拐点并持续改善。

黎阳收入同增45%,南方公司盈利能力持续提升。2023年,1)西航公司:实现营业收入129.74亿元,同增21.12%;剔除投资收益后利润总额2.76亿元,同增1.15%;销售利润率2.13%,同比下降0.42pct。2)黎明公司:实现营业收入262.35亿元,同增+19.16%;利润总额6.78亿元,同减13.61%;销售利润率2.58%,同比减少0.98pct,或受新型号成熟度影响,未来盈利能力有望回升。3)南方公司:实现营业收入77.75亿元,同比下降0.86%;利润总额4.48亿元,同增13.48%;销售利润率5.76%,同步提升0.73pct。4)黎阳动力:实现营业收入49.08亿元,同增45.07%;利润总额-0.69亿元,同减189.37%。根据公告2021年2月黎阳三代中等推力航空发动机生产线建设项目竣工验收,预计项目达产后的年营业收入为40亿元,年均利润总额为4.68亿元,将持续受益于先进中推型号放量。

国内唯一全品类军用航发整机制造领军企业,前端列装+后端翻修需求提速,业绩有望持续增长。1)产能扩张下先进型号步入全面批产阶段,型号熟练度提升盈利水平迎拐点。“十四五”军用航发在总量和代际差距追补和国产化率提升局面下国产先进航发列装加速,新型号步入全面批产阶段,公司将享受高确定性和高景气度下产能释放带来的规模经济以及基本面的持续改善;2)实战化训练带动航发修理量飞跃式增长,扩张高附加值维修能力延长产业价值链。航发维修具备高附加值属性和全周期现金流优势,目前三代涡扇处于翻修飞跃增长期,四代有望未来实现接力,公司近年深入强化军用航发独立修理能力以应对广阔的维修市场,高附加值维修业务起量有望延长产业价值链、提升公司利润率水平;3)商用航发国内配套及国际转包+燃气轮机业务注入长期业绩弹性。伴随以CJ-1000A发动机为代表的商用航发逐步国产化,公司作为核心配套企业将持续受益;同时公司作为数家外国发动机制造公司的近百种零件的海外唯一供应商,将持续受益于海外航空零部件产能向国内转移以及自身积极调整对外合作战略背景下外贸转包业务持续增长;公司燃气轮机产品谱系完备且在分布式供能和工业发电等领域潜在空间大。

投资建议:考虑产品结构调整、型号研制进度及税改政策对公司业绩可能产生影响,我们下调2024-2025年收入至502.42亿元、571.55亿元(原值512.98亿元、591.89亿元),新增2026年收入648.10亿元,归母净利润分别为16.48亿元、19.26亿元、22.39亿元,对应EPS分别为0.62元、0.72元、0.84元,对应PE分别为55X、47X、40X,航空发动机技术难度大,研制生产壁垒高,公司作为航空发动机行业龙头,在行业内的垄断性和稀缺性强,维持“买入”评级。

风险提示:军品订单不及预期;产品交付不及预期;盈利预测不及预期;研报信息更新不及时风险。

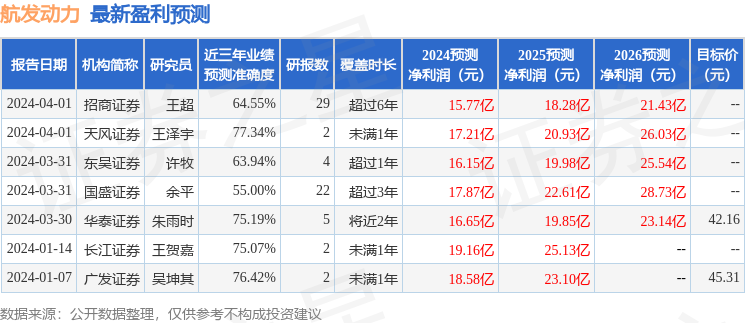

证券之星数据中心根据近三年发布的研报数据计算,天风证券王泽宇研究员团队对该股研究较为深入,近三年预测准确度均值为77.34%,其预测2024年度归属净利润为盈利17.21亿,根据现价换算的预测PE为52.4。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为44.77。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP