海通国际证券集团有限公司Jasmine Wu,Huijing Yan,Yuxuan Zhang近期对劲仔食品进行研究并发布了研究报告《公司年报点评:四季度利润大幅增长,完成三年倍增目标》,本报告对劲仔食品给出增持评级,认为其目标价位为16.00元,当前股价为14.5元,预期上涨幅度为10.34%。

劲仔食品(003000)

投资要点:

事件:2024年3月27日公司披露2023年年报。2023年公司实现营收20.65亿元(YOY41.26%),实现归母净利润2.10亿元(YOY68.17%),扣非归母净利润1.86亿元(YOY64.49%)。

四季度利润大幅增长,全年业绩高成长,完成三年倍增目标。收入毛利端,公司2023年营收同比增长41.26%,并顺利完成上市后“三年倍增”阶段性目标,同时毛利率同比提升2.54pct,因此毛利额同比增长55.27%。此外整体期间费用率基本维持平稳(销售费用率+0.09pct,管理费用率-0.44pct,财务费用率同比+0.61pct),以及所得税率提升4.21pct,因此最终归母净利润率同比提升1.62pct,对应归母净利润同比增长68.17%。

23Q4单独来看,营收毛利端,公司营收同比增长26.51%,继续维持较快增长,毛利率同比大幅提升7.91pct,因此毛利额同比上升67.02%。费用端,期间费用率同比降低0.56pct,其中销售费用率同比降低1.97pct,管理费用率同比增加1.75pct,此外所得税率同比减少2.04pct,因此最终归母净利润率同比上升5.77pct,对应最终归母净利润同比增长122.61%。

鹌鹑蛋单品表现亮眼,线下/线上渠道均衡成长。公司坚持品质为先打造大单品,拥有“二十亿级”大单品劲仔深海小鱼、“十亿级”潜力大单品鹌鹑蛋、“两亿级”实力单品豆干和肉干、“亿元级”单品魔芋等产品系列。

23年分产品表现来看:(1)鱼制品实现营收12.91亿元(YOY+25.87%),公司核心单品劲仔深海小鱼知名度不断提升。未来公司将继续夯实龙头地位,引领休闲鱼制品行业进一步发展。(2)禽类制品实现营收4.52亿元(YOY+147.56%),其中“十亿级”潜力单品鹌鹑蛋推出的首个完整年度,年销售额已突破3亿元。(3)豆制品实现营收2.17亿元(YOY+18.68%),(4)蔬菜制品实现营收7211.1万元(YOY+88.24%)。

23年公司持续推进线下传统流通渠道、现代渠道、新兴渠道和线上渠道立体式全渠道稳健发展,此外公司全力推动弱势渠道开商和经销商升级转型,发力终端型经销商的全国经销体系建设。此外面对传统电商渠道流量增速放缓,公司采取精细化运营,完善产品结构,紧跟新媒体发展趋势,布局短视频、社交平台、达人直播等新兴渠道,建立从头部流量到自播带货的传播矩阵,实现品牌和销量的双重提升。

23年分渠道来看,(1)公司线下实现营业收入16.49亿元(YOY+43.00%),(2)线上实现营收4.16亿元(YOY+34.76%)。

24年继续聚焦单品发展,不断发力供应链能力建设。2024年公司将继续专注深耕中式风味休闲零食。聚焦核心“二十亿级单品”劲仔深海小鱼,引领休闲鱼制品行业,提高公司市场竞争的“天花板”;第二曲线鹌鹑蛋专注产品创新与品牌化发展,朝第二个“十亿级单品”目标迈进;多元化发展“二亿级单品”豆干、手撕肉干及“亿元级单品”“魔芋”,不断创新,发挥公司自主制造的核心优势。此外2024年,公司将继续加大鱼制品原材料海外供应链建设。对于禽类制品、豆制品等产品,也将完善上游原材料供应链布局,为公司高速增长提供基础,提高公司竞争力。

盈利预测与投资建议。我们预计2024-2026年公司营业收入分别为26.32/33.28/41.34亿元,归母净利润分别为2.90/3.89/5.09亿元(原2024-25预测为26.66/32.63亿元,归母净利润分别为2.81/3.69亿元),对应EPS分别为0.64/0.86/1.13元/股。结合可比公司估值情况,考虑业绩良好表现,给予公司2024年25倍的PE估值不变,对应目标价16.00元/股(+3%),继续给予“优于大市”评级。

风险提示。(1)食品安全风险,(2)市场竞争加剧,(3)新渠道、新市场拓展不及预期。

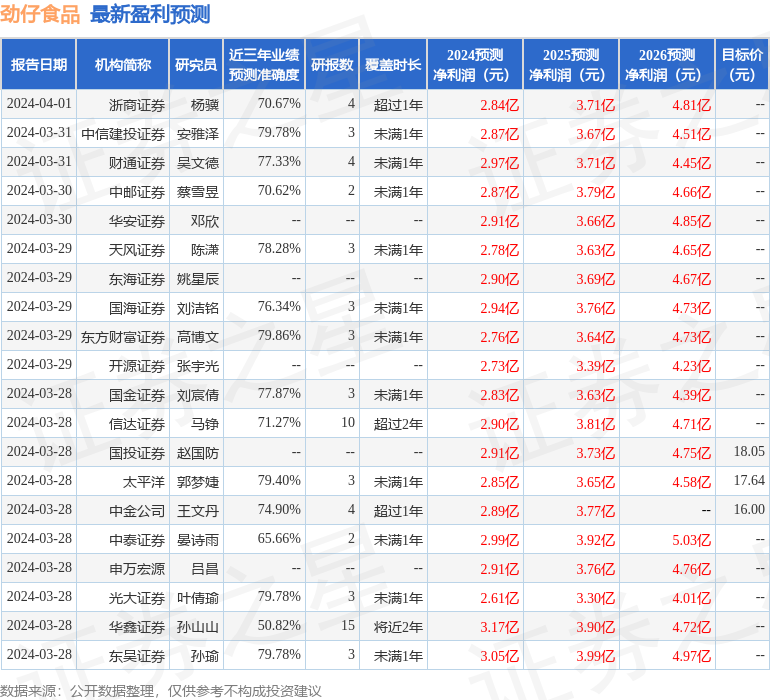

证券之星数据中心根据近三年发布的研报数据计算,东方财富证券高博文研究员团队对该股研究较为深入,近三年预测准确度均值为79.86%,其预测2024年度归属净利润为盈利2.76亿,根据现价换算的预测PE为23.79。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级26家,增持评级4家;过去90天内机构目标均价为16.43。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP