中国银河证券股份有限公司石金漫,秦智坤近期对华域汽车进行研究并发布了研究报告《新产品、新客户稳步推进,盈利能力维持稳定》,本报告对华域汽车给出买入评级,当前股价为17.7元。

华域汽车(600741)

核心观点:

事件:公司发布2023年度财务报告,全年公司实现营业收入1685.94亿元,同比+6.52%,实现归母净利润72.14亿元,同比+0.15%,实现扣非归母净利润65.03亿元,同比+0.62%。

我们的分析和判断:

上汽系占比不断下降,多元化客户、多产品策略带动公司经营稳步有升。

客户结构多元化:公司近年上汽体系收入占比不断下滑,上汽大众、上汽通用、上汽乘用车三大客户合计占公司总营收在2021~2023年分别为46.1%/43.8%/41%,下降趋势显著,客户结构呈现多元化。单一客户依赖度继续降低,业务结构稳步向电动化、智能化转型。产品结构多元化:2023年公司营收构成中,上汽大众和上汽通用分别为317.9亿元、212.8亿元,同比2022年的334.8亿元及219.4亿元,分别下降5.04%、3.01%,而2023年上汽大众销量121.5万辆,同比下降8.01%,上汽通用销量100.1万辆,同比下降14.45%,公司营收端收入略微下降,远高于销量下降幅度,侧面彰显公司供应产品多样化,单车价值量不断提升,奠定了超强稳定性。我们认为,一方面,随着上汽大众及上汽通用新能源汽车占比不断提升,公司所供新能源零部件种类增多,另一方面,公司在制动系统、新能源核心零部件、智能化产品等不断突破,获得了更多定点,打开了收入增长空间。

2023年在电动化、智能化零部件拓展中:智能座舱领域,模块化、系统化解决方案实现客户项目的量产配套;智能照明领域,实现最新数字全彩交互照地灯产品的配套量产;智能驾驶辅助领域,自主研发的前雷达、角雷达、舱内生命体征检测雷达、电动门避撞雷达等新产品均实现量产,并已初步建立纯固态激光雷达的整机设计、测试验证研发能力;电驱动系统领域,新获上汽通用、零跑汽车的电控和高压电机项目定点,并顺利推进长城中高功率电驱动系统总成项目、800V碳化硅自研控制器项目的开发工作。电动化、智能化零部件业务的有序拓展为公司带来业绩增长新动能。

产品结构调整造成毛利率短期波动。2023年公司五大业务内外饰件/金属成型和模具/功能件/电子电器件/热加工件分别实现营收1130.70亿元/100.78亿元/285.40亿元/72.52亿元/5.79亿元,其中电子电器件营收同比上涨18.68%,快于整体营收增速,占营收比重同比上升0.46pct至4.55%。在规模效应的带动下,电子电器件业务毛利率同比上涨3.26pct至13.76%,但公司传统产品营收增速放缓叠加国外人工、物料、能源等成本的上涨造成毛利率有所下滑,影响整体毛利率,2023年公司内外饰件、金属成型和模具毛利率分别为12.99%和10.05%,同比分别-1.85pct和-1.44pct,影响公司毛利率整体下滑0.90pct至13.32%。公司处于业务结构转型期,毛利率短期有所波动,但新兴业务电子电器件毛利率明显高于传统业务,我们认为伴随电动化、智能化零部件收入占比的不断上升,公司毛利率在长期有望保持稳中有升态势。

费用率管控良好,盈利能力维持稳定。2023年,公司销售/管理/财务/研发

0.04pct/-0.40pct/+0.19pct/-0.30pct,销售费用率的增长主要来源于新产品业务拓展带来的三包损失费用增加,财务费用率的增长主要来源于借款利息的增加,研发费用率的降低主要是由于前期主要研发项目陆续进入量产交付期,新项目研发需求有所降低,公司对费用率的有效管控对冲了部分毛利率下滑影响,维持了稳定的盈利能力。

投资建议:我们预计公司2024~2026年营业收入分别为1767.33/1829.74/1871.33亿元,归母净利润分别为74.93/80.54/83.43亿元,对应摊薄EPS分别为2.38元、2.55元、2.65元,维持“推荐”评级。

风险提示:1、下游客户销量不及预期的风险;2、新产品业务拓展不及预期的风险;3、市场竞争加剧的风险。

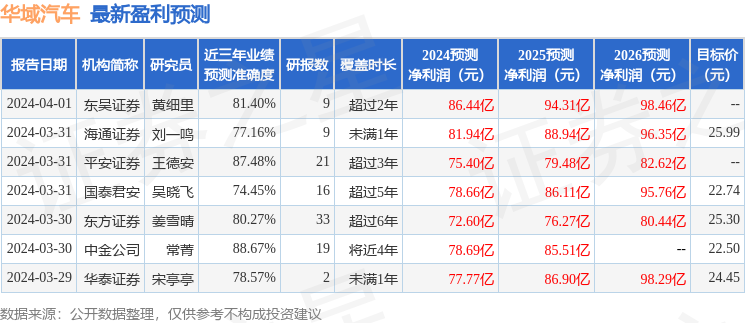

证券之星数据中心根据近三年发布的研报数据计算,中金公司常菁研究员团队对该股研究较为深入,近三年预测准确度均值高达88.67%,其预测2024年度归属净利润为盈利78.69亿,根据现价换算的预测PE为7.06。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为25.64。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP