中泰证券股份有限公司王芳,游凡,杨旭近期对中微公司进行研究并发布了研究报告《中微公司:股权激励激发员工积极性,刻蚀龙头加速成长》,本报告对中微公司给出买入评级,当前股价为146.15元。

中微公司(688012)

投资要点

事件概述:

公司发布2024年股票期权激励计划草案,本激励计划拟授予的限制性股票数量1080万份,占总股本1.74%。授予价格为76.10元/股,为3月27日收盘价的50%,拟授予激励对象1798人,占员工总数99.72%。假设2024年5月授予,首次授予880万股需摊销的总费用为7.11亿元,其中2024-28年分别为2.41/2.50/1.37/0.68/0.16亿元。

激励覆盖面广,利于激发全体员工积极性

业绩考核目标:

A:公司从2024年起的累计营收。如25年A为24+25年营收。

B:2023年营收,作为基数。

C:对标企业(全球收入前五的半导体设备商)2024年起的累计营收。

D:对标企业2023年营收。

在2024-27年,如果A/B(中微累计营收相比23年的增速)≥(C/D)(对标企业累计营收比23年的算术平均增速),则100%归属。

激励覆盖面广:此次激励对象覆盖公司99.7%的员工,利于激发公司上下积极性。

23年业绩高增,刻蚀龙头加速成长

公司23年实现营业收入62.6亿元,同增32%;归母净利17.9亿元,同增53%,其中非经损益6亿元,主要系投资收益4.1亿元;扣非净利11.9亿元,同增30%;23Q4实现营业收入22.2亿元,同增31%、环增47%;归母净利6.3亿元,同增66%、环增299%;扣非净利4.6亿元,同增66%、环增113%。公司新签订单83.6亿元,同增32%,其中刻蚀新签69.5亿元,同增60%,MOCVD新签2.6亿元,同降72%。

成长性:1)刻蚀业务受益于国产化,加速成长,23年刻蚀新签订单增速达60%――考虑设备订单交期通常较长,预示24年刻蚀收入增速有望高于22-23年的57%/49%。2)TSV刻蚀有望受益于先进封装迎来高增;3)MOCVD受益于碳化硅需求增长+下游景气复苏,24年有望增长。

投资建议

考虑到公司23年业绩,行业景气持续回暖,我们调整公司2024-26年净利至21.2/26.8/34.7亿元(此前2024-25年预期为18/22亿元),对应PE分别为44/35/27X。展望2024年,公司在手订单饱满,业绩向上趋势显著,维持“买入”评级。

风险提示

激励目标未达成;刻蚀/MOCVD设备新品市场开拓不及预期;下游客户招标不及预期;研报信息更新不及时的风险。

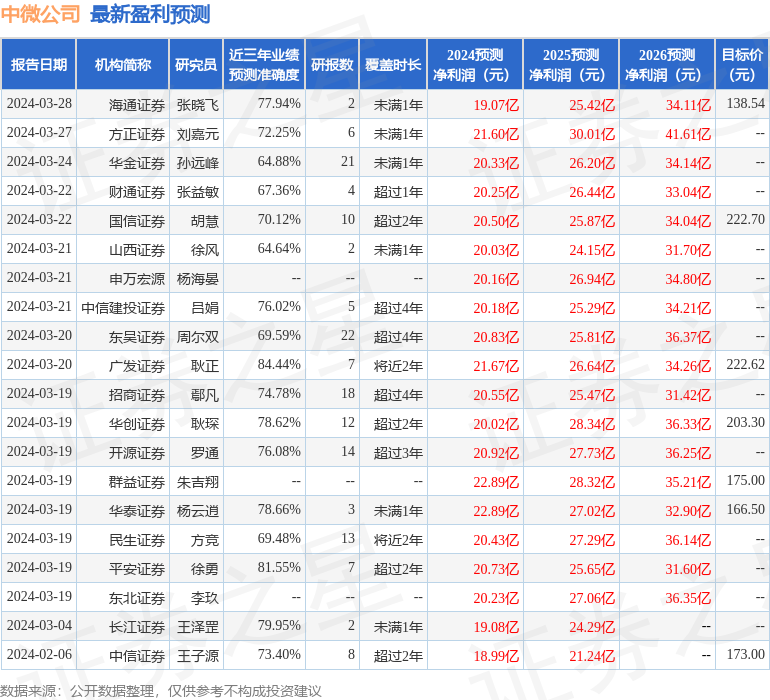

证券之星数据中心根据近三年发布的研报数据计算,广发证券耿正研究员团队对该股研究较为深入,近三年预测准确度均值高达84.44%,其预测2024年度归属净利润为盈利21.67亿,根据现价换算的预测PE为42.65。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级19家,增持评级7家,中性评级1家;过去90天内机构目标均价为188.06。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP