�°�֤ȯ�ɷ�����˾�ƹ�,���ݷ���ڶ��вĿƼ������о����������о����桶���˼۸��ѹ��ҶƬӯ�����ƣ��Ĥά�ֳɳ�������������вĿƼ�����������������ǰ�ɼ�Ϊ15.27Ԫ��

�����вĿƼ�(002080)

����Ͷ��Ҫ��

�����¼�:2024��3��21�գ���˾����2023����ȱ��棬2023�깫˾ʵ��Ӫ��Լ258.89��Ԫ��ͬ��+0.29%����ĸ������Լ22.24��Ԫ��ͬ��-37.77%���۷ǹ�ĸ������Լ19.65��Ԫ��ͬ��-10.73%��������������23Q4��˾ʵ��Ӫ��Լ76.58��Ԫ��ͬ��-4.34%������+30.85%����ĸ������Լ5.16��Ԫ��ͬ��-54.27%������+63.28%���۷ǹ�ĸ������Լ4.66��Ԫ��ͬ��-16.39%������+85.98%����˾����ȫ��ɶ�ÿ10���ɷ��ֽ����5.6Ԫ����˰�����ϼ��ֽ�ֺ�Լ9.40��Ԫ���ֺ���Լ42.25%��

����23�겣�˾��������У��۸��ѹӰ��ҵ����23�깫˾���˼���Ʒ����136.0��֣�ͬ��+9.7%������135.7��֣�ͬ��+16.8%����������ʵ��ͬ�����������ڲ��˼۸����̽�ף���˾���˼���Ʒҵ�������ӯ�������»���23�깫˾���˼���Ʒҵ��ʵ������83.77��Ԫ��ͬ��-8.30%��ʵ�ֹ�ĸ������Լ10��Ԫ��ͬ��-63.93%��ë����Լ22.62%��ͬ���½�-9.80pct����λ����Լ6173Ԫ/�֣�ͬ��-21.5%����λ����Լ736.9Ԫ/�֣�ͬ��-69.5%����������Ѷ��23��ȫ����2400tex����ֱ��ɴ/�ɽ�����Լ3803Ԫ/�֣�ͬ��-29.6%������24��2����ҵ���Լ90.64��֣�����+6.3%���ں����θ����������ӹ�Ӧ������λ����ҵ����������ӣ����¼۸���Եײ�������������Ϊ����ǰ�۸�ˮƽ����ҵ������ҵ���࣬�ɱ�֧���¼۸���������̽�ռ�����ޣ�����ҵ���ֽṹ�Բ��죬�и߶˲�Ʒ�۸��ͦ���Ͷ˲�Ʒ�����Ӿ硣��˾��Ϊ��ͷ�����Ż���Ʒ�ṹ��������硢���ܵȸ߶˲�Ʒ�Լ���������ռ�ȣ��ԶԳ�۸����д�����ҵ��ѹ����23�깫˾����Ʒ����ͬ��+37%�����ܲ�Ʒ����ͬ��+23%����������ͬ��+8.4%�����˾�۰�������߿��ͲĽ���С�����������Σ��������ҵ��֤��������������

�������ҶƬӯ�����ơ����ݹ�����Դ�֣�23��ȫ�����װ������441.34GW��ͬ��+20.7%������22���ۼ�װ��365.44GW���㣬23������װ��Լ75.90GW��ͬ��+101.7%������װ�����������¹�˾23��ҶƬ����ͬ��+4.96%��21.6GW���������и����ڣ���ͬ��������б�۸��ڵ�λ����������ԭ���ϼ۸���䣬ӯ������������ǿ��23�깫˾���ҶƬʵ������Լ94.74��Ԫ��ͬ��-0.75%����λ����Լ43.86��Ԫ/���ߣ�ͬ��-5.44%����ë����Լ18.29%��ͬ��+9.67pct��24�������������ͷųɳ��ԣ������е���Ԥ�⣬24���粢������������5.3��ǧ�ߣ�����24������װ��������88.66GW�����ݷ�â��Դ��23�����г��б��106.9GW��ͬ������Լ20%��Ϊ24��װ���ṩ֧�š�������Ϊ����˾���������и����ں��Ϊ���ڷ��ҶƬ��ҵ������ͷ���г��ھ���ʵ����������������24����װ����������������ҶƬ����������һ��������

������ƿ��﮵��Ĥ��ҵ���������ָ�����23���������Դ���������ֱ�Ϊ958.7��949.5�������ֱ�ͬ��+35.8%/+37.9%�����ʴ�31.6%��22�����5.9pct��﮵�س�����886GWh��ͬ��+35%��﮵�ظ�Ĥ������176.9��ƽ��ͬ��+32.8%������Դ��������������﮵�ظ�Ĥ�������ӣ���˾23��﮵�ظ�Ĥ����Լ17.3��ƽ��ͬ��+52.90%��ʵ������Լ24.37��Ԫ��ͬ��+30.56%��ʵ�ֹ�ĸ������Լ7.4�ڣ�ͬ��+54.37%��ë������38.51%��ͬ��-1.64pct�����Dz��㹫˾��λ����Լ1.41Ԫ/ƽ��ͬ��-14.61%����λ����Լ0.43Ԫ/ƽ��ͬ��+0.96%������23�깫˾﮵��Ĥ���ܴ�40��ƽ��24�����в���������60��ƽ��������Ϊ���ڲ��ܳ���������﮵��Ĥҵ��ɳ����������ٶ��֡����⣬��˾��ѹ��ƿ/������ά����Ʒ/���̸��ϲ���/������װ��ҵ��23��ֱ�ʵ��Ӫ��Լ13.65/8.45/19.67/13.63��Ԫ���ֱ�ͬ��+15.02%/2.42%/22.31%/19.37%��

����Ͷ�ʽ��飺������Ϊ�����ڲ�����ҵ�������Ĺ�˾���ڳɳ�������˾ҵ���Ԫ������ƽ����һ��ҵ����Ӱ�졣����Ԥ�ƹ�˾24-26���ĸ������Ϊ26.46��30.00��35.55��Ԫ����ӦEPS�ֱ�Ϊ1.58��1.79��2.21Ԫ��ά�֡����롱������

����������ʾ��½�Ϻ��Ϸ��װ������Ԥ�ڣ������ܿ�����Ӱ�������չ�Ͳ���ɴ��������̬��ط�չ��Ԥ�ڣ�������ҵ�������Ԥ�ڡ�

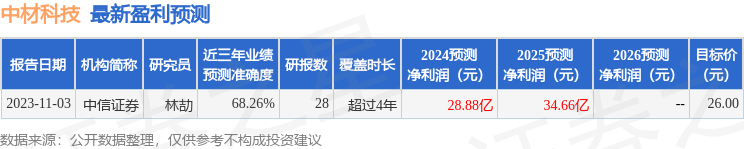

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬����֤ȯ�ք��о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ68.26%����Ԥ��2024��ȹ���������Ϊӯ��28.88�ڣ������ּۻ����Ԥ��PEΪ8.88��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���2�һ���������������������2�ң���ȥ90���ڻ���Ŀ�����Ϊ24.84��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP