证券之星消息,2024年3月21日浩洋股份(300833)发布公告称J.P. Morgan Asset Management王卓然、沣杨资产石晋豪、富安达基金杨红、国联基金冯琪、国寿安保基金宋云茜、华安财保资产李阳、华宝基金郑恺、华富基金聂嘉雯 康诗韵、华商基金常宁 范一帆、华夏基金何东良 刘漫与、华夏未来资产丁鑫、财通基金翁嘉敏、汇添富基金夏僡婕、混沌投资黎晓楠、嘉合基金乔路、嘉实基金谢泽林、金鹰基金孙倩倩 洪梓超、金元顺安基金何伟、龙远投资李声农、磐耀资产万任澄、鹏华基金张卓然、鹏扬基金曹敏、承珞投资白召然、平安证券邓光健、浦银安盛基金陈晨、青骊投资赵栋、融通基金关山、睿郡资产毕慕超、上投摩根基金叶敏 黄进、同犇投资董智薇、彤源投资薛凌云 陆凤鸣 左艾眉 潘贻立、潼骁投资王喆、途灵资产赵梓峰、淳厚基金张传植、文渊资本陈悦佳、西部利得基金林静、西南证券邰桂龙、鑫巢资本陶思岐 王璞、易方达基金方鑫宸、煜德投资靳天珍、长安基金肖洁、长城财富资产胡纪元、长城基金陈子扬 汪立、长江证券米雁翔、丹羿投资龚海刚、招商信诺钱旖昕、浙商机械张菁、浙商证券张浩 廖博 于守刚、浙商资管杨超、正圆私募基金黄汉玺、淡水泉杨烨、德邦证券宋雨桐 贺虹萍 李施璇、顶天投资何柏廷、东亚前海张钊 杜昢然于2024年3月12日调研我司。

具体内容如下:

问:行业竞争格局如何?主要的竞争对手是哪些?自身的核心竞争力在哪?

答:行业起源于欧洲,发展于美国,随着我国制造业发展,特别是珠三角工业供应链的优势,行业的制造环节已大部分转移到我国珠三角地区,随着海内外的文化演艺娱乐产业的进一步发展,带动了舞台灯光设备行业的发展,目前行业规模大概在500-1000亿人民币左右。

公司主要是以高端舞台灯光领域产品为主,国内主要竞争对手包括广州市珠江灯光科技有限公司、广州彩熠灯光股份有限公司、广州市雅江光电设备有限公司以及广州市明道灯光科技股份有限公司等企业,海外竞争对手包括ROBE Lighting、Clay Paky等企业。公司重视技术研发并在演艺灯光设备的造型、电子、光学、热学、机械结构及控制系统等技术领域拥有多项自主知识产权,持续推出新品、丰富产品结构,保持了公司的产品竞争力。问:公司在手订单情况如何,产品确认收入周期多长?

答:公司目前整体生产经营状况良好,订单能见度一般在一个季度左右;公司产品确认收入周期因客户对验收期要求、设备特征、新工艺验证等不同,不同设备验收期差异较大,公司设备产品需要通过客户验收后才可以确认收入。产品确认收入周期通常为45~60天不等。

问:公司江门生产基地一期已经投产,目前人员情况如何?

答:公司江门生产基地是根据业务和经营的具体情况,来进行人力资源配置。目前江门生产基地人力资源状况,暂满足公司江门生产基地现有产能的需求,后续将根据公司整体经营情况来合理规划人员配置。

问:公司出口产品主要以美元结算,目前人民币走势,如何对回款保值增值?

答:公司境外销售主要以美元报价和结算。近年来,人民币对美元的汇率波动幅度较大,如未来人民币汇率波动幅度加大,一方面将影响公司产品出口的价格竞争力,另一方面汇兑损益将造成公司业绩波动。为应对汇率波动的影响,公司积极、及时关注国际汇率变化,与金融机构合作,采用合理安排外币结构和数量、平衡外币收支的方法来控制汇率风险,并根据汇率市场走势采用相关的汇率工具,规避和防范汇率波动风险。

问:公司未来的分红规划如何?

答:公司在关注可持续发展的同时高度重视全体股东的投资报,未来将继续实行积极、持续、稳定的利润分配政策,同时结合企业实际经营情况、发展战略,持续优化投资者报长效机制,积极馈投资者的支持。

问:公司对未来关税政策的布局以及是否会进行产业链转移?

答:公司会密切关注后续关税政策的变化。公司产品销售的贸易结算方式以EXW和FOB为主,由买方自行清关并支付关税。公司产品价格能够有效地传导至下游需求端且其对价格敏感度相对不高,当前美国关税的情况对公司影响不大,公司也会密切关注美国市场关税的变动情况进而进行应对与调整。舞台演艺灯光设备产业链较长,国内有较为完整的配套供应链优势。同时公司投资越南生产制造的项目已经处在筹备阶段,后续将会根据关税政策变化及市场情况推进海外的产能布局。

问:公司未来如何实现业绩可持续发展?

答:公司将从以下三个方面实现业绩的稳步提升(1)拓展品类公司研发部门会根据市场需求持续开发引领市场前沿的新品类,立足专业舞台演艺灯光板块,加大产品的开发力度。同时,公司也会持续推动专业舞台演艺灯光艺术与建筑照明技术的深度融合,稳步提升公司的经营业绩;(2)提升产品的市场渗透率公司通过产品的持续创新,加深与现有客户的合作,同时进一步开发新的客户,不断提升公司的市场份额;(3)拓展区域当前,公司的业务区域已拓展至欧美等众多发达国家和地区;同时,公司也高度重视包括“一带一路”国家及南美等新兴国家在内的国际业务的拓展,其中中东地区是重点关注的海外区域之一,是快速成长的潜力市场,也是公司将重点发力的市场。

问:2024年公司业务规划如何?

答:未来,公司将坚定不移聚焦专业舞台演艺灯光设备的主业,对内充分整合技术和市场资源,多措并举提质增效,提升公司盈利能力;立足研发工作,以技术创新推动业务发展;对外公司将更注重产品的市场化拓展,依据产业方向拓展客户群体。

浩洋股份(300833)主营业务:舞台娱乐灯光设备、建筑照明设备、桁架和紫外线消毒设备等产品的研发、生产与销售。

浩洋股份2023年三季报显示,公司主营收入10.11亿元,同比上升8.77%;归母净利润3.11亿元,同比上升2.81%;扣非净利润3.01亿元,同比上升3.12%;其中2023年第三季度,公司单季度主营收入3.02亿元,同比下降15.76%;单季度归母净利润8727.11万元,同比下降30.95%;单季度扣非净利润8284.4万元,同比下降33.06%;负债率9.52%,投资收益-14.48万元,财务费用-3808.32万元,毛利率50.93%。

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为131.73。

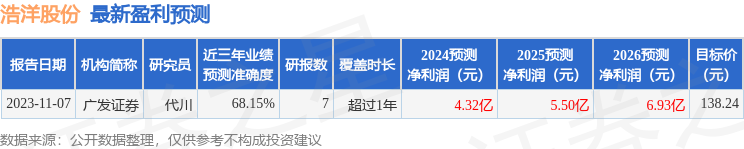

以下是详细的盈利预测信息:

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP