太平洋证券股份有限公司郭彬近期对爱美客进行研究并发布了研究报告《2023年业绩点评:全年业绩符合预期,期待多元管线接力成长》,本报告对爱美客给出买入评级,当前股价为336.3元。

爱美客(300896)

事件:公司近期公布2023年年报,2023年收入28.7亿元/同+48%,归母净利润18.6亿元/同+47%,扣非归母净利润18.3亿元/同+52.95%,其中非经损益为2715万,主要为交易性金融资产公允价值变动损益以及收到政府补助所致;23Q4收入6.99亿元/同+55.6%,归母净利润4.4亿元/同+59%,扣非归母净利润4.36亿元/同+87.7%,环比Q3明显回升,业绩符合预期。23年合计派发现金股利9亿元(含税)。

嗨体渗透率持续提升,濡白天使延续增长势头,验证公司大单品打造能力。1)分产品,溶液类/凝胶类/面部埋植线/其他收入分别同比+29.22%/+81.43%/10.1%/1266%至16.71/11.58/5.9/35.1亿元。①溶液类:量/价同比+48.9%/-13.2%,其中嗨体稳步增长,市场渗透率持续提升;②凝胶类:量/价同比+36.1%/+33.3%,濡白天使延续增长势头,成为构筑现象级产品矩阵的有力支撑点,如生天使借助濡白天使已有的渠道和良好口碑稳步推广,预计24年进入放量期,有望支撑营收业绩增长;2)销售端:截至23年底,公司拥有超过400名销售和市场人员,覆盖全国31个省、市、自治区,覆盖国内大约7,000家医疗美容机构;同时积极关注市场变化,在学术端和运营端为下游医美机构提供高质量服务,更好的满足求美者的需求,提升与客户的合作深度。同时通过经销模式,进一步扩大公司产品覆盖的机构数量,提升与客户合作的广度,23年直销/经销收入分别同比+43%/+57%至17.9/10.8亿元,占比分别为62%/38%。

盈利能力稳步提升,费用持续优化:2023年毛利率同+0.24pct至95.09%,其中溶液类/凝胶类分别同比+0.25/+0.97pct至94.48%/97.49%,毛利率维持在较高水平且小幅提升;费用端,销售/管理/研发/财务费用率分别同+0.68/-1.44/-0.21/+0.44pct至9.07%/5.03%/8.72%/-1.89%,净利率同-0.73pct至64.65%,扣非净利率同比+2.06pct至63.82%。

多领域产品管线储备丰富,有序上市接力贡献增量。1)代理理韩国Jeisys公司激光皮肤紧致仪器,切入光电设备赛道。2023年11月8日,公司公告与韩国Jeisys Medical Inc.签订经销协议,负责其旗下Density和LinearZ医疗美容治疗设备及配套耗材在中国内地(不含香港、澳门、台湾)的推广、分销、销售和相关服务,公司对上述约定产品在上述区域内具有排他性权利,为中国内地独家经销商,代理时间为监管获批后10年,布局光电领域,完善产业布局。2)在研产品储备丰富:在研的医用含聚乙烯醇凝胶微球的修饰透明质酸钠凝胶(增加颏部填充适应症)、注射用A型肉毒毒素(用于改善皱眉纹)已处于注册申报阶段,另有7款产品处于临床或临床前阶段,同时开展重组蛋白和多肽等生物医药的开发,未来新品陆续上市将推动公司业绩持续增长。3)拟投资8.1亿建设产线和提高运营效率。公司拟以自有资金8.1亿元投资“美丽健康产业化创新建设项目”,有利于扩大公司目前现有产品的产能,并丰富新产品供给,进一步满足医美市场需求。

盈利预测与投资建议:公司作为国内上游医美器械龙头,在宏观环境波动和消费趋势变化的背景下,23年业绩符合预期。行业维度,疫后医

守正出奇宁静致远

美行业景气度逐步修复,监管驱动下,行业进入有序发展阶段,利好合规头部企业;公司维度,研发、拿证和渠道能力持续验证,嗨体系列和再生系列两大单品持续驱动公司业绩增长,储备的光电项目、肉毒素等多元产品前瞻布局有望接力带来增长动能。我们预计2024-26年归母净利润分别为24.5/31.8/39.9亿元,对应PE分别为31/24/19倍,给予“买入”评级。

风险提示:医美政策变动风险;产品获批不及预期;市场竞争加剧风险等

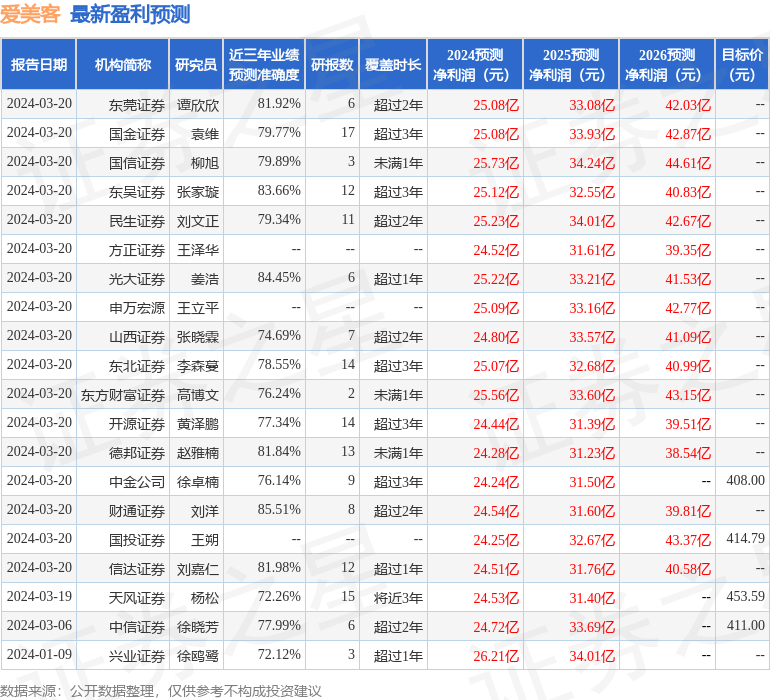

证券之星数据中心根据近三年发布的研报数据计算,财通证券刘洋研究员团队对该股研究较为深入,近三年预测准确度均值高达85.51%,其预测2024年度归属净利润为盈利24.54亿,根据现价换算的预测PE为30.18。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级17家,增持评级3家;过去90天内机构目标均价为392.86。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP