国金证券股份有限公司杨晨近期对中航重机进行研究并发布了研究报告《经营目标稳健增长彰显韧性,新品研发推进打造一体化龙头》,本报告对中航重机给出买入评级,当前股价为16.4元。

中航重机(600765)

事件

2024年3月15日,公司发布2023年年报,全年实现营收105.8亿(同比+0.1%,同口径+12.8%),归母13.3亿(同比+10.6%);其中Q4实现营收26.1亿(同比-8.5%),归母3.0亿(同比+5.2%)。

点评

公司23年锻铸业务实现营收85.6亿,同口径下同比+6.2%;液压环控业务实现营收20.2亿,同比+1.5%。公司机身、航发业务基本盘稳固,国内市场份额稳步增长。

公司23年毛利率31.3%,同比+2.0pct,大锻件和高附加值产品占比提升,规模效应持续释放,产线精细化管理,盈利能力稳定提升。公司23年归母净利率12.6%,同比+1.2pct,全年信用减值计提8549万,较去年计提减少1.5亿。

公司23年研发投入6.6亿,同比+52.5%。公司加大研发投入实现新产品和新市场开拓。新产品方面全年新品交付5837项、8.9万件,大型锻件研制生产能力初步形成,启动40项研制工作,6项完成工艺验证件试制。新市场方面与上飞、商飞深化民机市场合作,同时积极开发燃机市场,23年商用收入6.7亿,同比+74.7%。公司23年合同负债7.1亿,较Q3增长34.6%,或表征订单回暖。公司固定资产46.4亿,较期初+93.1%,收购宏山提升大锻件业务能力。公司24年营收目标119亿,同比+12.5%;利润总额目标18.6亿,同比+15.9%,预计实现稳健增长,利润增速高于收入增速彰显高质量发展信心。

公司持续推进业务纵向延伸,公司持续推进业务纵向延伸,上游延伸高温合金、钛合金材料回收业务,23年开展不少于3个牌号材料回收技术应用研究;下游延伸机加业务,成立子公司统筹发展。公司深化研究院+企业发展模式,长期成长为具备一体化解决能力的航空基础结构件供应商,发展空间广阔。

盈利预测、估值与评级

预计公司2024-2026年归母净利润分别为15.7/18.9/22.8亿,同比增长18%、20%、21%,对应PE分别为15/13/11倍,维持“买入”评级。

风险提示

重点型号列装交付速度不及预期、产能释放不及预期。

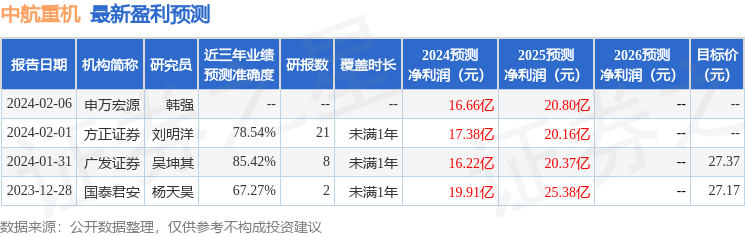

证券之星数据中心根据近三年发布的研报数据计算,广发证券吴坤其研究员团队对该股研究较为深入,近三年预测准确度均值高达85.42%,其预测2024年度归属净利润为盈利16.22亿,根据现价换算的预测PE为15.01。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为27.38。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP