证券之星消息,2024年3月8日华利集团(300979)发布公告称公司于2024年3月5日接受机构调研,霸菱资产荣白丁、国联基金项薇、国泰基金胡运昶、国投证券陆偲聪、国信证券刘佳琪、华创证券魏瑶涵、华西证券王鹤锟、华夏基金刘强 方艺璇 袁绮蔓、汇安基金沈锦婷、嘉之逸私募基金郭伟、建信养老徐瑞、财通基金杨费凡 翁嘉敏、精砚基金莫启杰、景顺长城基金刘苏、瓴仁投资余瑛紫、龙蟒集团张克凌、民生加银基金刘怿 刘浩、摩根士丹利基金胡斯雨、南方基金邵康、农银汇理基金廖凌、诺安基金李新帜、鹏华基金王心璐、大成基金黄涛、平安基金李景瀚、普信香港有限公司冯大为、奇盛基金谌红梅 付伟琦、融通基金马春玄、山西证券孙萌、上海保银投资周冠群、深圳鸿睿智盈投资张先富、深圳市巾凡咨询有限公司李嘉峻、闻天投资梁悦芹、新华资产李琰 雷凯 李东正、淡马锡王姝仪、信达澳亚基金马绮雯、星泰投资贾雨朦、兴银理财王毅成、兴证全球基金隋毅、长信基金唐卓菁、招商证券郭伟航 王梓旭、浙商基金邓怡、浙商证券邹国强 陈思诺、智诚海威资管周嘉声、中欧基金刘占洋、方正证券陈佳妮、中泰证券万欣怡、中信证券刘宇昕 李有为 魏来、中邮证券李媛媛、富国基金武明戈、广发基金龚路成、广发证券董建芳 糜韩杰 俞慕寒、国金基金代林玲参与。

具体内容如下:

问:越南、印尼的新工厂投产进展? 印尼工厂最终的产能规模如何?

答:公司在越南、印尼将会建设多个工厂,预计 2024 年上半年将有 2-3 个工厂会投产。公司的新工厂会分期建设、逐步投放。新工厂建成后具体投产节奏,公司会根据订单情况来做整体的产能匹配。印尼两期工厂预计产能合计 5000-6000 万双/年。

问:越南、印尼新工厂的投产对公司毛利率的影响如何?新工厂的产能爬坡节奏如何?

答:通常情况下,新工厂会逐步投产,新工厂投产后差不多需要一年半到两年的时间实现产能爬坡。新工厂工人熟练度、各部门配合度要在工厂运营几年后才能达到比较好的状态。新工厂在投产期对毛利率有不利影响的同时,老工厂会有不断改善的空间,不考虑其他因素,公司整体毛利率变动比较小。

问:印尼工厂与越南工厂在人效等方面的差别会很大吗?

答:印尼是制鞋业大国,很多运动鞋制造商在印尼开设了工厂。公司实控人之前在印尼也开过制鞋工厂,公司也有在印尼工作过的工厂管理人员,所以印尼对公司不是陌生的环境。公司在开设新厂时,对应的客户订单排产计划、工厂建设进度、设备采购和调试、管理团队的筹备、基层员工的训练等会统筹安排。从工资水平来看,印尼的工资水平较越南低;从人均效率来看,印尼的工人经过一段时间的培训与训练,劳动效率会逐步提升,印尼工厂在投产初期跟越南的成熟工厂相比会有差距,但是当印尼的工厂逐渐成熟之后,预计不会有特别大的差别。

问:2024 年,公司的招工计划怎样?

答:2023 年由于客户去库存,订单有一定下滑,公司对员工招聘有一些控制。去年 4 季度,根据新工厂(越南工厂、印尼工厂)的投产安排和订单的恢复情况,已经在开始新招员工,2024 年,随着新工厂的逐渐投产,集团员工招聘力度会加强。

问:未来公司产能扩张如何?

答:考虑到市场需求,未来几年公司仍会保持积极的产能扩张。未来 3-5 年,公司将在印尼及越南新建数个工厂。公司的产能除了通过新建工厂、设备更新提升产能外,还可以通过员工人数和加班时间的控制保持一定的弹性,每年具体的产能的配置将根据当年订单情况进行调整。

问:公司净利率比较高的原因?未来净利率是否还有升空间?

答:2021 年以来,公司净利率基本在 15%-16%之间。公司净利率基本保持平稳,体现了公司在行业波动、营收变动情况下对成本、费用的管控比较有效。公司未来将持续推进客户结构的优化和运营效率的提高,希望未来公司毛利率能保持稳定或提升,期间费用也能管控到位,保证净利率在合理水平。

问:未来公司毛利率会保持稳定吗?

答:公司成立多年,经历过多轮次的经济周期,公司有许多很成熟的预案来应对大环境的顺境和逆境,尽量保障订单稳定。只要公司订单不出现大幅度的波动,公司毛利率会比较稳定。

问:2024 年公司平均单价如何展望?

答:平均单价的变化与客户组合、产品组合的变化有关。公司服务的品牌,销售单价差距比较大,不同品牌占比的波动,会直接影响公司的平均单价的波动。2024 年平均单价的情况,要根据各品牌具体的营收变动情况来判断。

问:原材料价格波动对公司的影响如何?

答:公司销售的定价模式是成本加成的模式,原材料的涨价最终会反映到公司的销售价格上。原材料主要包括纺织布料、皮料、橡胶、化工原料等,公司所需的主要原材料由客户指定供应商,其采购定价主要由客户与供应商谈定,部分橡胶原材料等由公司根据客户指定的质量标准进行自主采购,采购的价格则根据市场价格由公司与供应商谈定。公司对用量较大的通用型原材料如橡胶等建立了常备库存。原材料的价格波动会影响公司的生产成本,公司可以通过规模扩张、效率提升等尽量减少原材料价格上涨的影响。

问:同一款鞋,品牌商会找多个供应商生产吗?

答:一般而言,一款运动鞋通常由一家工厂承担产品开发,通常是哪家工厂开发,就由哪家工厂主要生产,客户会根据量产情况、订单情况确定是否要多家工厂分担订单。

问:公司的核心竞争优势?

答:公司实行优质客户多样化策略和产品专注慢跑和休闲运动的策略,目前在行业内积累了良好的口碑。客户定期对制造商进行考核,包括品质、交期、开发能力、成本控制、劳工及社会责任等方面,公司的各个工厂在这些例行考核中排名非常靠前,特别是公司的交付准时率,评分非常高,成为客户非常信赖的合作伙伴。

问:汇率波动对公司的影响?

答:公司主要的贸易子公司在香港,销售收款和采购付款主要发生在香港贸易子公司,销售收款是用美元结算,主要原材料采购、机器设备采购等是用美元结算,香港贸易子公司的报表是美元报表;中山华利和中山的贸易公司以及中山其他子公司的报表是人民币报表,境内管理总部和开发中心的运营开支部分用人民币支付,会有外币资产和负债,比如美元的应收款项和应付款项。同时公司在越南、印尼、缅甸、多米尼加等地的子公司,报表本位币是当地货币,这些子公司会有外币资产和负债。人民币兑美元的汇率波动以及子公司所在地当地币种兑美元的汇率变动,外币资产负债在报表列报时会形成汇兑损益,计入财务费用。2022 年度汇兑损益是收益约 8,200 万元,2023 年 1-9 月汇兑损益是收益约 5,700 万元,占当期净利润的比重较小。

问:公司未来的分红比例会进一步升吗?

答:公司重视股东投资报,2021 年度进行了两次分红(2021 年中期及 2021 年年度),现金分红合计占全年净利润比例约 89%;2022 年年度现金分红占净利润比例达 43%。公司董事会拟定利润分配政策,会兼顾股东利益和公司发展的需要,未来几年还是资金开支的高峰期,在满足资本开支、合理日常运营资金外,公司会尽可能多分红。

问:今年 4 月份,大股东限售股解除限售后有减持意向吗?

答:大股东对公司未来的发展和长期投资价值充满信心,目前对解禁后没有减持计划。

华利集团(300979)主营业务:运动鞋的产品开发设计、生产与销售。

华利集团2023年三季报显示,公司主营收入143.08亿元,同比下降6.93%;归母净利润22.87亿元,同比下降6.48%;扣非净利润22.52亿元,同比下降6.26%;其中2023年第三季度,公司单季度主营收入50.97亿元,同比下降6.92%;单季度归母净利润8.31亿元,同比下降5.93%;单季度扣非净利润8.16亿元,同比下降6.56%;负债率23.97%,投资收益3624.29万元,财务费用-8158.39万元,毛利率25.27%。

该股最近90天内共有18家机构给出评级,买入评级16家,增持评级2家;过去90天内机构目标均价为72.2。

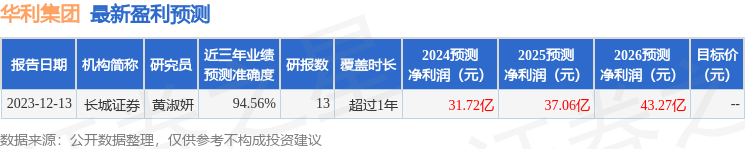

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出543.62万,融资余额减少;融券净流入4997.44万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP