֤ȯ֮����Ϣ��2024��3��4�ջ������ţ�300979����������ƻ��������� ���� � ֣���� �Ѻ���������ʩ�»�������ơ���ŷ������ռ����֤ȫ�������� �̿�𩡢�����������ֻ���һ�������Դ��ѷ� ��� ���ա��Ϸ�������˼�� ��³�� �⽣�� �������Ž�Ͷ֤ȯ������ �������2024��2��28�յ�����˾��

�����������£�

�ʣ��μӹ�˾��֯�ĵ��л�����£���������Ա������涨ǩ���ˡ���ŵ�顷�� Ͷ�����빫˾�Ľ��������

���ǹ�˾�ƻ������IJ��ܡ���Խ�Ϲ������أ��ر��Ǵ���������أ������롢��֤���̱Ƚϳ�����˾ 2024 �� 2 �� 2 ����¶�����������������أ��ǹ������ڹ�˾ IPO �ʲ�����֮ǰ���Ѿ���Խ�������õص�����֤��δ������ϵ����ء�Ŀǰ��˾���ݲ������ŵļƻ���������������أ���˹����˹������ס����ν���Ӧ���²��ܵĽ��衢Ͷ�����࣬��˾�����ݺ�����չ������¶��

QԽ�����Կ����˾���ո���˰����Ч˰�ʴﵽ 15%������Խ��˰�ʱ仯�Թ�˾��Ӱ�죿Խ�Ϲ����ڼ��ŵ�ҵ�����������ϼӹ����ڣ���ȫ����ͳ�ƿھ���������Խ�Ͻ��ɵ�����˰ռȫ��������˰�������ߡ�����Ŀǰ��Խ�ϵ��ӹ�˾��ֻ�������ӹ�˾������˰���Ż��ڣ�����˰�ʵ��� 15%��Խ���������ڶ�����˰�ϵ͵������˾���ո���˰�Ĺ涨����û�г�̨�����ϸ��˾��Щ˰�ʵ��� 15%���ӹ�˾��Ҫ����˰�ʡ�����ĵ�������Ȼ�û��ʵʩϸ��˾Ԥ��δ��˰�����ܻ���һ�������ӣ���Ӱ�첻��ܴ�QԽ�ϡ�ӡ����¹���Ͷ����չ����˾��Խ�ϡ�ӡ�Ὣ�Ὠ����������Ԥ�� 2024���ϰ��꽫�� 2-3��������Ͷ������˾���¹�������ڽ��衢��Ͷ�š��¹������ɺ����Ͷ�����࣬��˾����ݶ��������������IJ���ƥ�䡣QԽ�ϡ�ӡ���¹�����Ͷ���Թ�˾ë���ʵ�Ӱ����Σ��¹����IJ������½�����Σ�ͨ������£��¹�������Ͷ�����¹���Ͷ��������Ҫһ��뵽�����ʱ��ʵ�ֲ������¡��¹������������ȡ���������϶�Ҫ�ڹ�����Ӫ�������ܴﵽ�ȽϺõ�״̬���¹�����Ͷ���ڶ�ë�����в���Ӱ���ͬʱ���Ϲ������в��ϸ��ƵĿռ䣬�������������أ���˾����ë���ʱ䶯�Ƚ�С��Qδ����˾����������Σ����ǵ��г�����δ�����깫˾�Իᱣ�ֻ����IJ������š�δ�� 3-5 �꣬��˾����ӡ�ἰԽ���½�������������˾�IJ��ܳ���ͨ���½��������豸�������������⣬������ͨ��Ա�������ͼӰ�ʱ��Ŀ��Ʊ���һ���ĵ��ԣ�ÿ�����IJ��ܵ����ý����ݵ��궩��������е�����Q2024�꣬��˾���й��ƻ�������Ա�������䶯���ȣ�2023 �����ڿͻ�ȥ��棬������һ���»�����˾��Ա����Ƹ��һЩ���ơ�ȥ�� 4 ���ȣ������¹�����Խ�Ϲ�����ӡ�Ṥ������Ͷ�����źͶ����Ļָ�������Ѿ��ڿ�ʼ����Ա����2024 �꣬�����¹�������Ͷ��������Ա����Ƹ���Ȼ��ǿ��Q��˾�����ʱȽϸߵ�ԭ��δ���������Ƿ��������ռ䣿2021 ����������˾�����ʻ����� 15%-16%֮�䡣��˾�����ʻ�������ƽ�ȣ������˹�˾����ҵ������Ӫ�ձ䶯����¶Գɱ������õĹܿرȽ���Ч����˾δ���������ƽ��ͻ��ṹ���Ż�����ӪЧ�ʵ���ߣ�ϣ��δ����˾ë�����ܱ����ȶ����������ڼ����Ҳ�ܹܿص�λ����֤�������ں���ˮƽ��Qδ����˾ë���ʻᱣ���ȶ�����˾�������꣬���������ִεľ������ڣ���˾������ܳ����Ԥ����Ӧ�Դ���˳�����澳���������϶����ȶ���ֻҪ��˾���������ִ���ȵIJ�������˾ë���ʻ�Ƚ��ȶ���Qδ����˾�ǻ�����չ�¿ͻ������ǰ������Ͽͻ����ĸ��ã������Ͽͻ�����չ�¿ͻ�ͬ����Ҫ����˾���ڱ�֤������Ͽͻ�������»�����չ�¿ͻ���Q���ʲ����Թ�˾��Ӱ�죿��˾��Ҫ��ó���ӹ�˾����ۣ������տ�Ͳɹ�������Ҫ���������ó���ӹ�˾�������տ�������Ԫ���㣬��Ҫԭ���ϲɹ��������豸�ɹ���������Ԫ���㣬���ó���ӹ�˾�ı�������Ԫ��������ɽ��������ɽ��ó��˾�Լ���ɽ�����ӹ�˾�ı���������ұ��������ڹ����ܲ��Ϳ������ĵ���Ӫ��֧�����������֧������������ʲ���ծ��������Ԫ��Ӧ�տ����Ӧ�����ͬʱ��˾��Խ�ϡ�ӡ�ᡢ��顢������ӵȵص��ӹ�˾��������λ���ǵ��ػ��ң���Щ�ӹ�˾��������ʲ���ծ������Ҷ���Ԫ�Ļ��ʲ����Լ��ӹ�˾���ڵص��ر��ֶ���Ԫ�Ļ��ʱ䶯������ʲ���ծ�ڱ����б�ʱ���γɻ�����棬���������á�2022 ��Ȼ������������Լ 8,200��Ԫ��2023�� 1-9 �»������������Լ 5,700 ��Ԫ��ռ���ھ�����ı��ؽ�С��Q��˾δ���ķֺ�������һ����������˾���ӹɶ�Ͷ�ʱ���2021 ��Ƚ��������ηֺ죨2021 �����ڼ� 2021 ����ȣ����ֽ�ֺ�ϼ�ռȫ�꾻�������Լ 89%��2022 ������ֽ�ֺ�ռ����������� 43%����˾���»��ⶨ����������ߣ����˹ɶ������˾��չ����Ҫ��δ�����껹���ʽ�֧�ĸ߷��ڣ��������ʱ���֧�������ճ���Ӫ�ʽ��⣬��˾�ᾡ���ܶ�ֺ졣Q�ӿͻ��ȶ������������̶�Ʒ�ƿͻ����Ի�ȵ�һ�ͻ����Ը����ȶ����ͻ��ṹ��ÿ�������̵ķ�չ��ʷ�йء��������Ŵ�һ��ʼ���γ����ֶ�ͻ��ĸ�֣��ڷ�չ�в����Ż���Ŀǰ��˾�Ŀͻ��ṹ�Ƚ϶�Ԫ�����������Ƶ��˶�Ʒ�ƣ�Ҳ�������˶�Ʒ�ƣ��漰���˶�����Ь���Ƚ϶࣬�ӹ����Ͽ��������������е���Ь���ա�Ŀǰ��������˾��ȡ�����ʶ�ͻ����ԣ����ֿͻ��ṹʹ�ù�˾��ҵ������Ƚ���Q�������������������ͬƷ�Ƶľ����ʲ��������ЩƷ�ƾ����ʱȽϸߣ���˾Ŀǰ������Ʒ�ƵĶ���ģʽ��࣬���dzɱ��ӳɵĶ���ģʽ��������ԭ���ϳɱ����˹����������û����ϣ����Ͼ����ʣ�����ͬƷ�Ƶľ����ʼӳɻ��в��죬�����첻��ʹͬһƷ���£���ͬ��Ʒ������ë���ʡ�������Ҳ���в��졣ÿ��������ÿ��Ʒ��ʵ�ʵ�ë���ʡ������ʸ�������ģ��Ӫ��Ч���кܴ�Ĺ�ϵ��Q����ģʽΪ�ɱ��ӳɣ�����ijɱ��ǹ�˾�ṩ�ijɱ����ǿͻ��ṩ�ijɱ������۵Ļ���������˫�����ۡ��Ͽɵġ�����ԭ���ϳɱ����漰�������̵ı��ۺͲ��ϵĺ��á��ܶ�IJ������ǿͻ�ָ���Ĺ�Ӧ�̣�����Ҳ�ǿͻ�̸�������Ϻ���Ҳ����ҵ������Qȫ��Ƕ���������Ь����ȫ���������Ǽ��У�δ������ڶ�����������һЩ�ط�Ҳ��֣�Ŀǰ���˶�Ь�������������Ҫ�Զ�����Ϊ�����������������顢��Ե�����Լ�����ó���й�˰���ߵ�Ӱ�죬���ֿͻ������˹�Ӧ�̲��ԣ����²���ȫ����ܵķ��䡣��˾�������ͻ�������ɢĿǰ���ܼ��еķ��գ���չ�����������ء��������ţ�300979����Ӫҵ���˶�Ь�IJ�Ʒ������ơ����������ۡ�

��������2023����������ʾ����˾��Ӫ����143.08��Ԫ��ͬ���½�6.93%����ĸ������22.87��Ԫ��ͬ���½�6.48%���۷Ǿ�����22.52��Ԫ��ͬ���½�6.26%������2023��������ȣ���˾��������Ӫ����50.97��Ԫ��ͬ���½�6.92%�������ȹ�ĸ������8.31��Ԫ��ͬ���½�5.93%�������ȿ۷Ǿ�����8.16��Ԫ��ͬ���½�6.56%����ծ��23.97%��Ͷ������3624.29��Ԫ���������-8158.39��Ԫ��ë����25.27%��

�ù����90���ڹ���18�һ���������������������16�ң���������2�ң���ȥ90���ڻ���Ŀ�����Ϊ72.2��

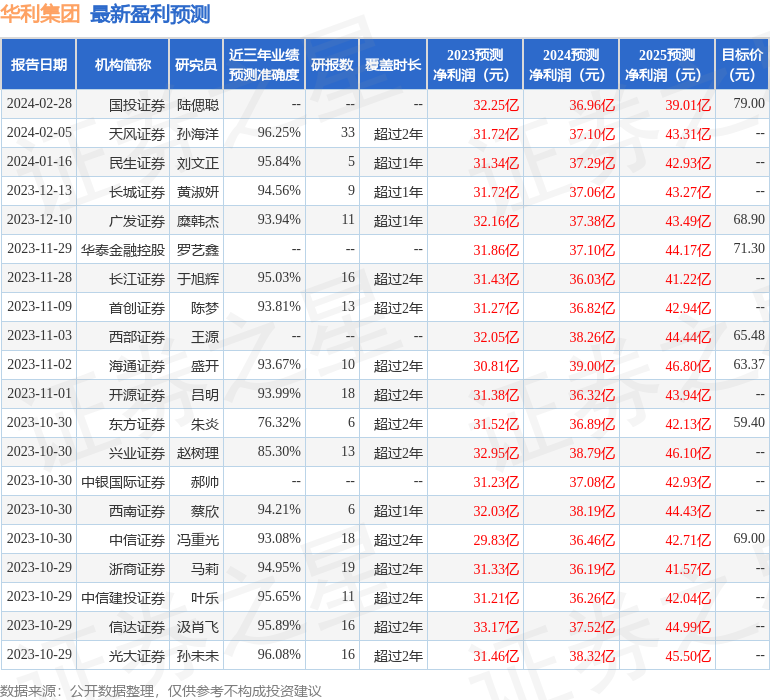

��������ϸ��ӯ��Ԥ����Ϣ��

������ȯ������ʾ�ùɽ�3�������ʾ�����45.83�����������٣���ȯ������3921.75����ȯ������ӡ�

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP