中泰证券股份有限公司孙颖近期对远兴能源进行研究并发布了研究报告《天然碱龙头穿越周期,阿拉善项目赋能成长》,本报告对远兴能源给出买入评级,当前股价为6.05元。

远兴能源(000683)

报告摘要

国内天然碱法稀缺标的,阿拉善项目助力成长。公司为目前国内天然碱龙头企业,2021年战略性剔除煤炭、天然气制甲醇及下游延伸业务后,聚焦天然碱、小苏打和尿素业务。公司控股60%的子公司银根矿业持续推进阿拉善天然碱项目,预计合计新建纯碱产能780万吨/年、小苏打产能80万吨/年。根据公司公告,一期纯碱500万吨/年、小苏打40万吨/年中一线、二线、三线400万吨纯碱已达产,四线100万吨已投料试车。截至2024年2月,公司天然碱、小苏打和尿素产能分别为680/150/154万吨/年,位于行业前列。同时二期纯碱280万吨/年、小苏打40万吨/年持续推进,计划2025年12月完工,推动公司持续打开成长空间。

供给产能持续释放,行业格局逐步趋于宽松。

需求端:浮法玻璃支撑传统市场,光伏玻璃需求快速提振。根据百川盈孚,2023年我国纯碱需求量为2639万吨,浮法玻璃为核心下游,占比达43.3%,日熔量自2023年年初以来逐步上升,截至2024年1月末已提升至17.5万吨/天;另一下游光伏玻璃增速较快,光伏玻璃占比从2022年的13.6%提升至2023年的17.3%,并且未来有望维持高速增长的趋势。2023年由于海内外价差走阔,年内出口持续增长,全年累计出口148.9万吨,预计未来随着国内产能持续释放,出口将进一步提高。根据我们测算,预计2024/2025/2026年纯碱需求为2898/2938/2989万吨,同比+9.8%/+1.4%/+1.7%。

供给端:纯碱产能持续投放。根据百川盈孚,2023年行业总产能为4165万吨,产量为2720万吨。2023年较2022年累计新增680万吨(其天然碱法400万吨),预计2024/2025/2026年新增产能340/270/370万吨。预计2024/2025/2026年纯碱产量达到3223/3484/3829万吨,同+18.5%/+8.1%/+9.9%。

未来供需格局趋于宽松。目前下游浮法玻璃、光伏玻璃日熔量高位,由于2023年远兴和金大地等680万吨产能逐步投产和释放,行业或逐步迎来供需转换。根据测算,预计2024/2025/2026年供给-需求为157/341/591万吨。

天然碱法成本优势穿越周期,公司持续扩产静待业绩释放。通过复盘2017-2024年三种工艺路线的生产成本表现,天然碱法较联碱法(扣除氯化铵)/氨碱法分别低488.7/771.9元/吨,具备绝对成本优势。并且,天然碱法/联碱法成本优势与煤炭价格正相关,动力煤价格为500元/吨时,天然碱法成本较联碱法低360.7元/吨;动力煤价格为1400元/吨时,天然碱法成本较联碱法低625.8元/吨。由于环保和能耗等政策限制,新建产能准入门槛提高,天然碱法产能在限制类发展的范畴之外,天然碱法优势凸显。2023年末公司580万吨纯碱产能均为天然碱法,成本优势显著;同时阿拉善天然碱矿品位更好,成本进一步降低,随着阿拉善780万吨纯碱项目持续推进,预计2023/2024/2025/2026年公司纯碱权益产量为188.0/368.0/392.0/535.4万吨,公司充分受益量增弹性。

盈利预测:预计公司2023-2025年营业收入为115.0/159.4/172.5亿元,归母净利润为14.8/28.0/32.1亿元,同比增长-44.4%/+89.1%/+14.7%,EPS分别为0.4/0.8/0.9元。以2024年2月29日收盘价计算,对应PE分别为15.3/8.1/7.1。首次覆盖,给予“买入”评级。

风险提示:原材料价格波动的风险,产能投放不及预期的风险,下游需求不及预期的风险,行业新增产能超预期,信息滞后或更新不及时的风险。

证券之星数据中心根据近三年发布的研报数据计算,首创证券翟绪丽研究员团队对该股研究较为深入,近三年预测准确度均值为79.35%,其预测2023年度归属净利润为盈利20.84亿,根据现价换算的预测PE为10.51。

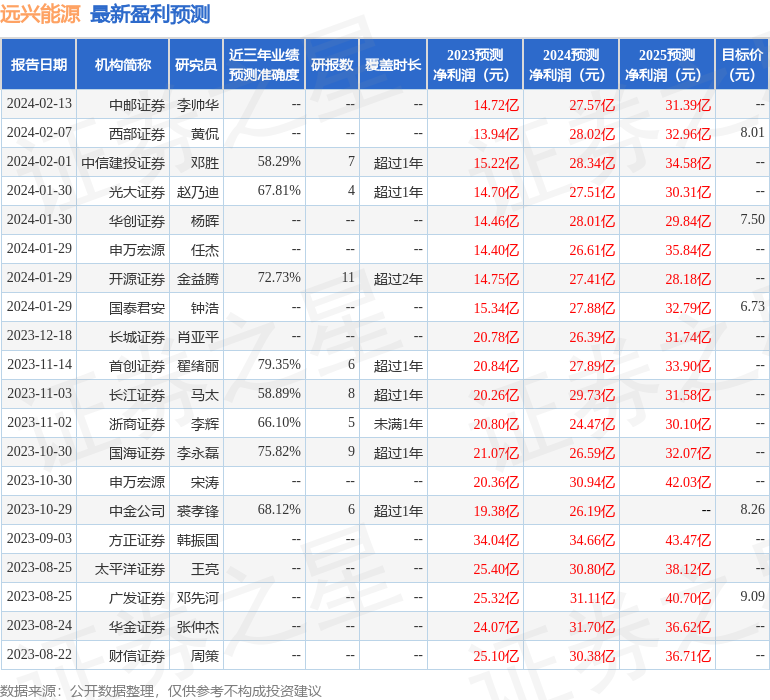

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级10家,增持评级2家;过去90天内机构目标均价为7.84。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP