国金证券股份有限公司陈屹近期对永和股份进行研究并发布了研究报告《周期与成长共振的氟化工一体化企业》,本报告对永和股份给出增持评级,认为其目标价位为36.31元,当前股价为31.35元,预期上涨幅度为15.82%。

永和股份(605020)

投资逻辑

氟化工产业链一体化布局领先企业。公司现阶段拥有化工原料、氟碳化学品以及含氟高分子材料三大业务板块,2023年前三季度营收占比分别为13.1%、54.1%、30.4%。公司基于金华、内蒙、邵武、衢州、江西五大生产基地基本实现了从上游萤石资源到中游氢氟酸、甲烷氯化物以及氟碳化学品再到含氟高分子材料的全产业链一体化布局。

三代制冷剂配额正式落地,公司有望受益于行业景气度上行。根据生态环境部数据,2024年度公司HFC-32、HFC-125、HFC-134a、HFC-143a、HFC-152a、HFC-227ea生产配额分别为0.58、0.64、1.09、1.44、1.06、0.72万吨。三代制冷剂在进入配额管理期后供需格局将得到明显改善,盈利能力有望逐步修复。此外,公司2023年拟向特定对象发行股票,募集资金总额不超过19亿元用于包头永和新材料有限公司新能源材料产业园项目,前瞻性布局四代制冷剂HFO-1234yf(2万吨/年)、HFO-1234ze(1.3万吨/年)、HCFO-1233zd(1万吨/年)。

再融资重点发力含氟高分子材料,为公司注入长期发展动力。公司目前布局的含氟高分子材料包括PTFE、FEP以及PFA等,截至23年半年报,公司拥有含氟高分子材料及单体年产能5.93万吨,在建产能超过4万吨。2022年公司发行可转债,募集资金用于投资建设邵武永和新型环保制冷剂及含氟聚合物等氟化工生产基地项目以及年产10kt聚偏氟乙烯和3kt六氟环氧丙烷扩建项目,目前转股价格为23.83元/股。随着在建产能的逐步投产,公司含氟高分子材料业务有望成为公司业绩的重要驱动力,预计2023-2025年公司含氟高分子材料业务营收为14.1/25.3/31.2亿元。

盈利预测

我们预计2023/2024/2025年公司实现营业收入45.44亿/58.11亿/67.97亿元,同比+19.45%/+27.89%/+16.97%,归母净利润2.51亿/6.26亿/8.47亿元,同比-16.47%/+149.71%/+35.34%,对应EPS为0.66/1.65/2.23元。考虑到公司是氟化工一体化布局领先企业且三代制冷剂行业景气度持续上行,给予公司2024年22倍PE,目标价格36.31元,给予公司“增持”评级。

风险提示

项目建设与投产进度不及预期;三代制冷剂价格涨幅不及预期的风险;配额管理政策实施效果不及预期;行业竞争加剧;下游需求不及预期风险;原材料价格波动;汇率波动;24年7月公司限售股存在大额解禁。

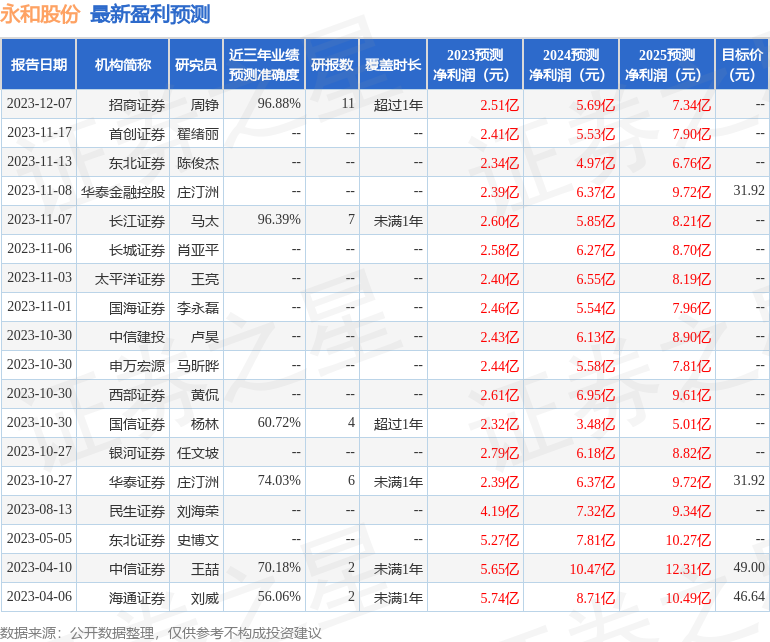

证券之星数据中心根据近三年发布的研报数据计算,招商证券周铮研究员团队对该股研究较为深入,近三年预测准确度均值高达96.88%,其预测2023年度归属净利润为盈利2.51亿,根据现价换算的预测PE为47.36。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;过去90天内机构目标均价为31.92。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP