太平洋证券股份有限公司夏芈卬近期对成都银行进行研究并发布了研究报告《成都银行:享受区域经济红利,后续利润弹性可期》,本报告对成都银行给出买入评级,当前股价为13.13元。

成都银行(601838)

报告摘要

国资股东实力强劲,治理结构较为完善。成都交子金融控股集团为公司大股东,截至2023年Q3持有公司20%的股权;成都市国资委合计持有公司30.45%的股权,为公司的实控人。主要高管均始终扎根在四川,具备丰富的基层工作经历,公司治理结构完善。

区域经济动能充足,同业竞争环境温和。2023年成都GDP达2.21万亿元,在全国城市中位于第7位;同比增速为6%,在GDP前十的城市中与深圳并列第二。成渝双城经济圈建设升级为国家级战略,剑指国内“第四极”,后续经济增长持续性较强。成都地区竞争环境温和,公司与主要竞争对手存在错位竞争,且公司ROE远超其他两行,具备比较竞争优势。

资负两端稳健增长,资产质量表现优异。量上,公司资负两端近年来维持高速扩张;公司贷款端增速同业第一,截至2023年Q3贷款总额达5900.01亿元,同比增加25.85%;公司揽储能力较强,截至2023年Q3公司存款达7526.01亿元,同比增加17.32%。价上,公司净息差持续收窄,2023年Q3净息差为1.82%,同比收窄15bp;横向比较来看,公司净息差在上市城商行中排名第6。质上,存量风险包袱出清,资产质量大幅改善;公司资产质量持续向好,截至2023年Q3公司不良率为0.71%,处于上市城商行中领先水平;不良前瞻指标也表现出资产质量的向好,2023H1关注率和逾期率分别降至0.44%和0.82%,资产质量改善趋势持续。

盈利预测与投资建议:我们认为公司将充分受益于成都的重大发展机遇,资负两端有望持续稳健增长,尽管短期存在净息差收窄的压力,但公司优异的资产质量将有力支撑后续的利润释放。预测2023-2025年公司营收同比增速分别为9.82%、11.17%、15.11%,归母净利润同比增速分别为20.19%、17.81%、17.92%,每股净资产分别为16.42、18.62、22.00元,对应PB为0.71、0.60、0.51倍。给予“买入”评级。

风险提示:区域经济发展不及预期、同业竞争大幅加剧、资产质量大幅恶化。

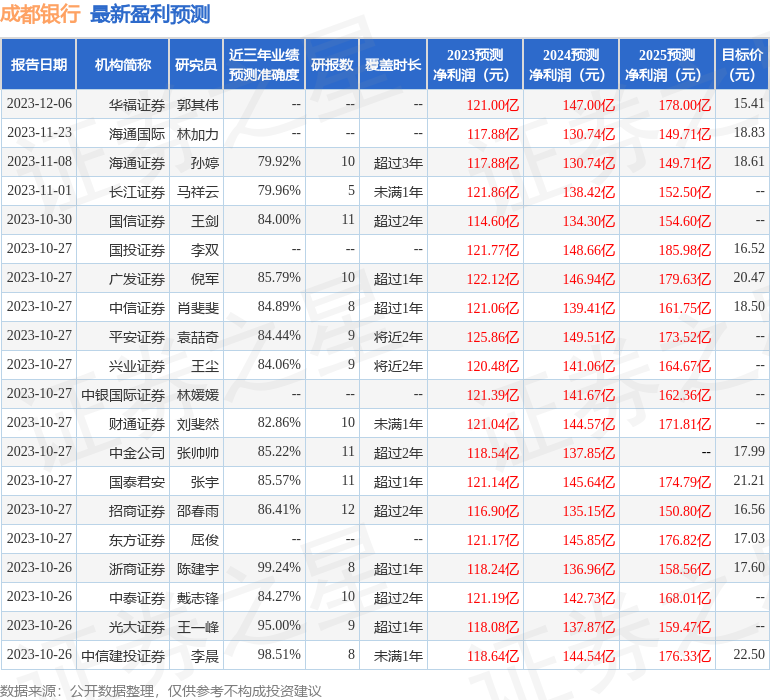

证券之星数据中心根据近三年发布的研报数据计算,浙商证券陈建宇研究员团队对该股研究较为深入,近三年预测准确度均值高达99.24%,其预测2023年度归属净利润为盈利118.24亿,根据现价换算的预测PE为4.23。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为17.94。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP