证券之星消息,2024年2月28日云南白药(000538)发布公告称公司于2024年2月26日接受机构调研,新华资产陈振华 李琰 兰宏阳 张滢潭 庄嘉赟、国盛证券张玉参与。

具体内容如下:

问:请介绍一下公司药品事业部和健康品事业部的业务开展情况。

答:2023 年上半年,药品事业部继续强化业务聚焦,提升运营 效率,推动业绩增长,实现主营业务收入 38.52 亿元,同比增长 14.63%,其中白药核心系列产品保持稳健增长,其他品牌中药产品实 现亮眼放量。白药核心系列产品方面,云南白药气雾剂贡献营业收入 超9 亿元,同比增长18.20%;云南白药膏、云南白药胶囊收入保持 持续增长。其他品牌中药产品方面,抓住市场放量机遇,商务和OTC 板块通过中台输出、产品驱动的方式,多产品扩面增量。感冒类产品 蒲地蓝消炎片单品营业收入过亿,同比增长80%,伤风停胶囊营业收 入同比增长27%;祛暑祛湿类中成药藿香正气水同比大幅增长超260%, 跻身公司上半年产品销售排名前十;同时,植物补益类产品气血康口 服液市场认可度不断提升,收入同比增长近18%。 2023 年上半年,健康品事业部实现主营业务收入 32.45 亿元, 同比增长 0.81%,在口腔护理板块及防脱洗护板块均实现多项突破。 在口腔护理板块,云南白药牙膏依旧保持超过牙膏行业平均增长的态 势,实现市场份额25%(数据来源尼尔森零售研究数据YTD2306), 继续保持行业市场份额第一。在防脱洗护板块,养元青洗护产品实现 营业收入同比大幅增长达 90%,“618”期间防脱洗护市场增长率持 续走高,养元青全网销售额突破新高,其中兴趣电商板块增长贡献高 达80%,天猫平台国货防脱洗发水排名第一(数据来源商指针)。

问请介绍一下 2023年三季度业绩情况。2023 年前三季度,公司实现营业收入296.89亿元,同比增 长10.30%;实现归母净利润41.23亿元,同比增长78.90%;实现扣 非归母净利润38.53亿元,同比增长42.46%,创同期历史最高水平; 经营活动产生的现金流量净额为 25.90 亿元,同比增长 33.33%;基 本每股收益年初至报告期末为 2.31 元/股,同比增长 50.98%;公司 加权平均净资产收益率为10.48%,同比大幅上升4.45个百分点,经 营发展稳步向前。问:请介绍一下公司的营销情况。

答:在药品方面,公司营销网络覆盖全国各省区、县、乡镇。在 OTC 渠道方面,锁定服务5千家优质连锁,覆盖超过40万家门店及 基层诊疗单位,尤其在华东地区、湖南、湖北、云南等连锁药房发展 较好的区域实现了高覆盖率、渗透率以及较强的市场管控能力,实现 了“一省一策”甚至“一连锁一策”。公司还与阿里、京东、拼多多 等主要电商开展了广泛合作,拓展线上OTC销售渠道,通过定制化数 字营销实现对消费者的高效触达。 在健康品方面,公司具有覆盖到终端的、布局完善的全国性大健 康产品销售团队,截止2022年度,云南白药牙膏保持在大卖场、大 超市、小超市、便利店以及食杂店全渠道销售份额第一(数据来源 尼尔森零售研究数据 YTD2212),在口腔品类拥有较高品牌渗透力。 公司通过不断优化全链路渠道,一方面夯实传统线下渠道优势,另一 方面对即时零售、社区团购、兴趣电商等新兴业态,保持高度开发, 大胆试新、小步试错,进化商业洞察敏捷性,2023 年上半年养元青 洗护产品实现营业收入同比大幅增长达 90%,“618”期间全网销售 额突破新高,其中兴趣电商板块增长贡献高达80%。云南白药的渠道 优势极大提升了公司的市场竞争能力,同时为持续的新产品商业化开 发奠定了基础。

问:请介绍一下公司分红的情况。

答:上市以来,公司已连续30年实现对股东分红,累计现金分 红金额超207亿元。近年来,公司现金分红方案充分考虑对投资者的 合理报,兼顾全体股东的长远利益和公司的可持续发展,保持了利 润分配政策的连续性和稳定性。2019年至2022年,公司现金分红比 例分别为91.6%、89.13%、73.22%和90.37%,各年度现金分红总额分 别为38.32亿元、49.17亿元、20.53亿元和27.12亿元。

云南白药(000538)主营业务:自制工业品的研发、生产和销售,以及药品批发零售业务。

云南白药2023年三季报显示,公司主营收入296.89亿元,同比上升10.3%;归母净利润41.23亿元,同比上升78.9%;扣非净利润38.53亿元,同比上升42.46%;其中2023年第三季度,公司单季度主营收入93.79亿元,同比上升5.4%;单季度归母净利润12.95亿元,同比上升61.05%;单季度扣非净利润11.16亿元,同比上升6.28%;负债率25.21%,投资收益7.03亿元,财务费用-1.91亿元,毛利率27.37%。

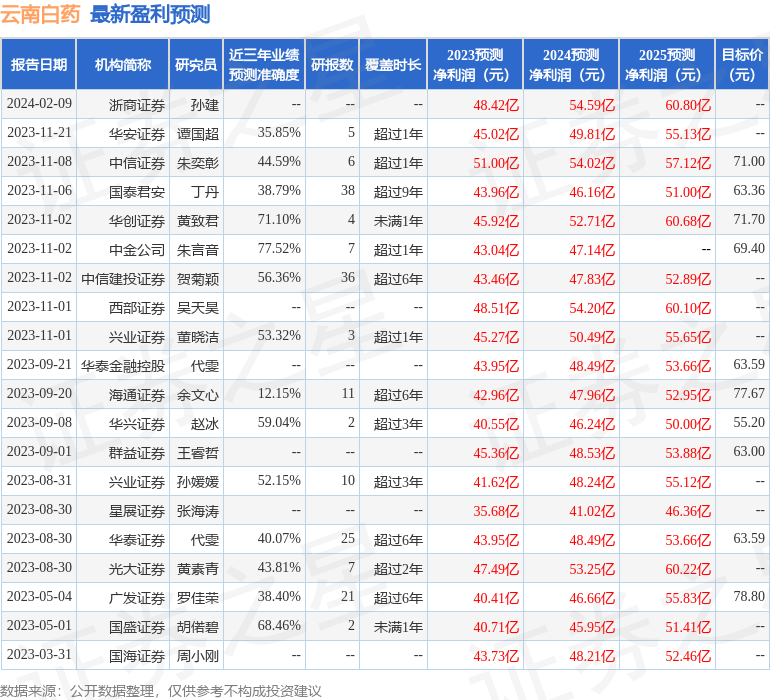

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为69.4。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1.33亿,融资余额减少;融券净流出4.42亿,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP