华鑫证券有限责任公司孙山山近期对洽洽食品进行研究并发布了研究报告《公司事件点评报告:业绩符合预期,渠道精耕持续推进》,本报告对洽洽食品给出买入评级,当前股价为33.51元。

洽洽食品(002557)

事件

2024年2日27日,洽洽食品发布2023年业绩快报。

投资要点

业绩符合预期,成本上升致短期承压

根据公告,预计公司2023年实现营业收入68.06亿元,同减1%;归母净利润8.05亿元,同减18%;扣非归母净利润7.09亿元,同减16%,主要系2023Q1/Q4受到春节跨期因素影响,叠加葵花籽原料采购成本上升所致。其中2023Q4预计实现营业收入23.27亿元,同减7%;归母净利润2.99亿元,同减14%;扣非归母净利润2.85亿元,同减12%。

产品推力充足,渠道精耕持续

公司2024年春节动销积极,每日坚果和坚果礼盒的渠道渗透率提升,风味坚果产品的试销力度充足,各大单品保持稳健增速。在渠道上,公司重点推进渠道精耕项目,进行弱势市场提升、县乡突破以及新场景、新渠道的拓展,随着城市合伙人逐渐增加,百万终端计划持续推进,与此同时,公司不断提高零食量贩渠道渗透率,保持抖音渠道良好增速。在海外市场布局上,公司持续深耕泰国、印尼等东南亚市场,提升海外市场份额。2024年初,葵花籽采购价格较前期高点有所下降,成本压力边际缓解,叠加国内外渠道渗透深化,预计总体销售实现恢复性增长。

盈利预测

我们看好公司瓜子和坚果并驾齐驱发展,渠道精耕不断释放业绩增量,随着成本压力缓解,公司盈利能力有望边际改善。根据业绩快报,我们调整2023-2025年EPS为1.59/1.95/2.37元(前值分别为1.65/2.35/2.68元),当前股价对应PE分别为21/17/14倍,维持“买入”投资评级。

风险提示

宏观经济下行风险、瓜子增速不及预期、坚果增速不及预期、旺季销售不及预期等。

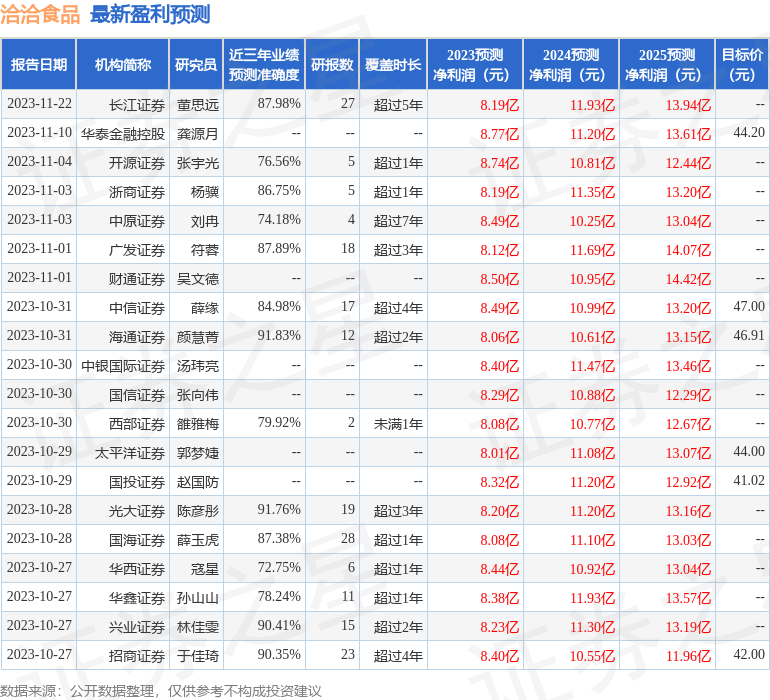

证券之星数据中心根据近三年发布的研报数据计算,海通证券颜慧菁研究员团队对该股研究较为深入,近三年预测准确度均值高达91.83%,其预测2023年度归属净利润为盈利8.06亿,根据现价换算的预测PE为21.3。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家,增持评级2家;过去90天内机构目标均价为42.98。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP