证券之星消息,芯源微近日即将发布2023年年报,根据2月26日发布的业绩快报,归属净利润盈利2.505亿元,同比增长25.17%。该数据低于大多数分析师的预期,此前分析师普遍预期2023年净利润为盈利2.93亿元左右。

业绩快报公告中对经营业绩和财务状况情况的说明:

(一)报告期的经营情况、财务状况及影响经营业绩的主要因素

报告期内,公司持续加大研发投入,不断提升产品性能及服务水平,产品综合竞争力持续增强,综合毛利率水平稳健增长,盈利能力同步提升,实现营业总收入 171,696.99 万元,同比增长 23.98%;实现利润总额 28,243.10 万元,同比增长 27.11%;实现归属于母公司所有者的净利润 25,053.66 万元,同比增长 25.17%;实现归属于母公司所有者的扣除非经常性损益的净利润 18,707.56 万元,同比增长 36.31%。

报告期内,公司光刻工序涂胶显影设备销售收入约 10.66 亿元,同比增长约40.80%;单片式湿法设备销售收入约 6.00 亿元,同比增长约 9.09%。公司前道晶圆加工领域产品收入实现了持续增长,其中,拳头产品前道涂胶显影设备收入创历史新高。

报告期内,公司在新产品拓展方面也取得良好进展,其中,前道单片式化学清洗机获得国内知名客户验证性订单,可应用于 chiplet 等领域的新产品临时键合机、解键合机也实现国内多家客户订单导入。未来,公司将基于国内领先的涂胶显影及湿法领域相关技术储备,按照“整机+部件”双轮驱动战略,持续不断完善产品布局。

报告期末,公司总资产 430,580.23 万元,同比增长 23.15%;归属于母公司的所有者权益 238,035.07 万元,同比增长 13.00%。

本报告期公司基本每股收益、归属于母公司所有者的每股净资产均有所下降,主要原因是报告期内公司实施 2022 年年度权益分派,以资本公积转增股本导致总股数增加。

(二)上表中有关项目增减变动幅度达 30%以上的主要原因说明

1、营业利润同比增长 58.79%,归属于母公司所有者的扣除非经常性损益的净利润同比增长 36.31%,以上指标变动主要原因是报告期内公司销售收入增长及报告期内计入其他收益的政府补助增加。

2、股本同比增长 48.88%,主要原因是报告期内公司实施 2022 年年度权益分派,以资本公积向全体股东每 10 股转增 4.8 股。

芯源微(688037)主营业务:半导体专用设备的研发、生产和销售。

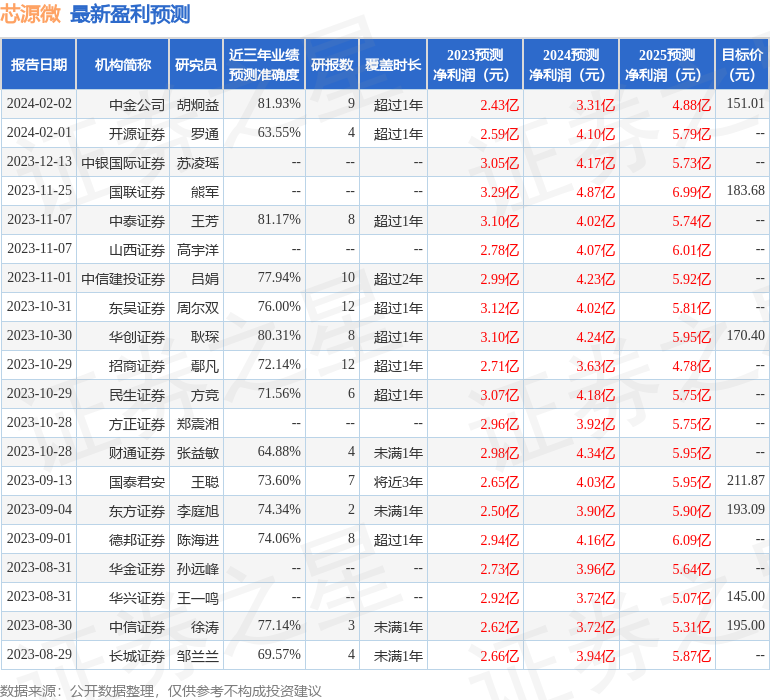

证券之星数据中心根据近三年发布的研报数据计算,中金公司胡炯益研究员团队对该股研究较为深入,近三年预测准确度均值高达81.93%,其预测芯源微2023年度归属净利润为盈利2.43亿元,根据现价换算的预测PE为61.9。

该股最近90天内共有8家机构给出评级,买入评级6家,增持评级2家;过去90天内机构目标均价为160.71。

以下是详细的预测信息:

上述研究员的预测准确度均值由证券之星数据中心根据近三年发布的研报预测数据,回测未来预测准确率计算而成。

本文由证券之星数据中心根据公开研报数据汇总整理,由算法生成,不构成投资意见或建议,如有问题,请联系我们。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP