�����Ƹ�֤ȯ�ɷ�����˾�߲���,���������ڶԽ���Ƽ������о����������о����桶2023�걨����������ҵ���Ƚ���չ��AIҵ���������ڡ���������Խ���Ƽ�����������������ǰ�ɼ�Ϊ32.15Ԫ��

��������Ƽ�(002315)

������Ͷ��Ҫ�㡿

������˾����2023���걨��2023�깫˾ʵ��Ӫҵ������15.27��Ԫ��ͬ������3.51%��ʵ�ֹ�ĸ������3.79��Ԫ��ͬ������26.12%��ʵ�ֿ۷ǹ�ĸ������3.67��Ԫ��ͬ������31.71%����Ҫϵ�й������������ȶ�������ͬʱ����˾����������Ч���¡�

��������ҵ���Ƚ���չ���й�������ҵ��/��һվ����ҵ��/�羳ҵ��ֱ�ʵ��Ӫҵ����12.46/1.13/0.86��Ԫ��ͬ�ȱ䶯�ֱ�Ϊ3.4%/-0.8%/2.2%���й�������ҵ������Ӫ�����̻�����·������ƽ̨�շѻ�Ա��Ϊ2.46��λ���������ڼ���չ��Ա������������������2023��ʵ���ֽ�ؿ�ͬ��������15%�����2024��ҵ������������ȷ���ԡ�ͬʱ����˾���붴����ó��ҵ������仯��������չ���ư���Xҵ�����·��̬ҵ�����ڵ�һվʽȫ��·�ۺ�ó������ϵ��2023��������ҵ�����볬��4500��Ԫ��ͬ������40.48%�����û�Ҳ�����й�����������������й��������û�����ARPU��

����AIҵ����ҵ�����Ѹ�١�2023��4�������ڿ羳B2B�������Ƴ�AI��ó����AI��ɣ�Ϊ��ҵ�ṩ���ܻ����Զ����Ľ��������������ҵ������ӪЧ�ʺ����־�������������ҵ�����Ǵ��ԡ�����������������AI����Ѿ߱���ά��Ʒ��������������ͨ�����ܲ�Ʒ�����������������ɡ�AI�����̻�������AI�����ؿ͵�����ʵ����óȫ���̸��ǡ�����2023��12��31�գ�����AI��ɵĻ�Ա��Լ4000λ���ֽ�ؿ��2000��Ԫ��2024��AIҵ�������ܵ����Ϳͻ�����

����������Ч��ӯ����������������2023�깫˾ë���ʺ;����ʷֱ�Ϊ79.45%/25.17%���ֱ�ͬ�ȱ䶯-0.78pct/4.65pct��2023������/����/�з������ʷֱ�Ϊ37.05%/20.25%/9.98%��ͬ�ȱ䶯�ֱ�Ϊ-0.69pct/-2.43pct/-2.06pct��

������Ͷ�ʽ��顿

��������Ƽ��ǹ��ڿ羳B2B����������ͷ��ҵ�����IJ�Ʒ�й��������Ƚ���չ�������ѳ�Ϊȫ��ɹ���Ѱ���й���Ӧ�̵���Ҫ���������������羳ó�������ڣ�AIӦ�ô�����ֵ�����ܵ�����ֵ������ΪӪ�����������ӳ֡����ǵ�����˾2024-2025��ӯ��Ԥ�⣬����2026��ӯ��Ԥ�⣬Ԥ�ƹ�˾2024-2026������Ϊ17.49/19.11/20.21��Ԫ��ʵ�ֹ�ĸ������4.74/5.30/5.79��Ԫ����ӦEPS�ֱ�Ϊ1.50/1.68/1.83Ԫ��PE�ֱ�Ϊ20/18/17����ά�֡����롱������

������������ʾ��

����ȫ�����У����������½���

����AI������ֻ�Ͳ���Ԥ�ڣ�

�����з�����Ԥ�ڣ�AI���������ƿ����

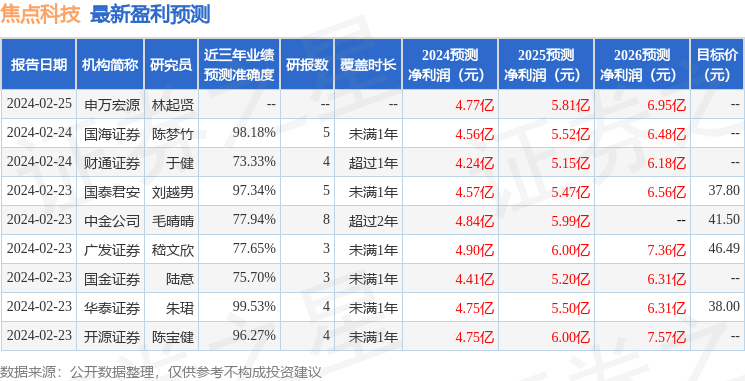

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬��̩֤ȯ��B�о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵ�ߴ�99.53%����Ԥ��2024��ȹ���������Ϊӯ��4.75�ڣ������ּۻ����Ԥ��PEΪ21.37��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���14�һ���������������������12�ң���������2�ң���ȥ90���ڻ���Ŀ�����Ϊ40.74��

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ��뱾վ�����ء�֤ȯ֮��������֤����Ϣ�����������������֡���Ƶ����Ƶ�����ݼ�ͼ����ȫ�����߲������ݵĵ�ȷ�ԡ������ԡ���Ч�ԡ���ʱ�Եȣ��������������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP