天风证券股份有限公司张樨樨近期对兖矿能源进行研究并发布了研究报告《布局煤制烯烃,业务转型持续发展》,本报告对兖矿能源给出买入评级,当前股价为20.67元。

兖矿能源(600188)

山能集团将鲁西矿业和新疆能化注入公司

公司于2023年4月29日公告,以264.31亿元的价款收购鲁西矿业51%股权和新疆能化51%股权,其中新疆能化拥有位于新疆丰富的煤炭资源,合计资源量为230.15亿吨,可采储量为152.66亿吨,其中五个在产煤矿合计资源量为56.17亿吨,可采储量为31.16亿吨,十二个勘探区合计资源量约为173.98亿吨,可采储量为121.5亿吨。

新疆是山能集团发展规划中较为重视的区域

近年来,山东能源集团抓住煤炭行业兼并重组的机遇,通过对子公司的重组,整合为四家区域性公司,分别为鲁西矿业、西北矿业、新疆能化、新矿内蒙古能源。

自2004年以来,布局了山东鲁南、陕西榆林、贵州开阳、新疆乌鲁木齐以及内蒙古鄂尔多斯五大化工产业基地,其中准东五彩湾煤制烯烃项目被山能集团列入“十四五”发展规划和外部开发“二次创业”的重点建设项目。

从资源错配和运力紧缺,看新疆煤化工发展的合理性

通过对生产负荷、事故率等方面的分析,我们认为晋陕蒙的煤炭供给紧缺问题存在加剧的可能性。新疆存在增产的可能性,但受限于外运能力,疆煤外运量短期内难以大幅度增长。因此,将原料煤在新疆就地消化,以煤化工产品的形式实现外运,或能缓和资源错配、运力紧缺的问题。

煤炭资源禀赋奠定新疆煤化工产业优势

在政策的支持下,同时得益于新疆煤炭品质优良、赋存条件好、开采成本低,是现代煤化工产业的优质原料,吸引了众多大型企业布局新疆,投资开发建设煤炭、煤电、煤化工项目。

根据新疆山能化工公司环评披露的数据,基准年原料煤用量390.21万吨/年,折合烯烃单耗4.88吨煤炭/吨烯烃,明显低于煤制烯烃几家代表企业5.3吨的平均单耗水平。

盈利预测与估值:维持2023-2025年归母净利润预测195/205/224亿元,对应2023年12月1日市值PE为7.91/7.51/6.85倍,维持“买入”评级。

风险提示:煤炭产能超预期增长;海外能源需求不及预期;水电发力超预期;经济增长不及预期

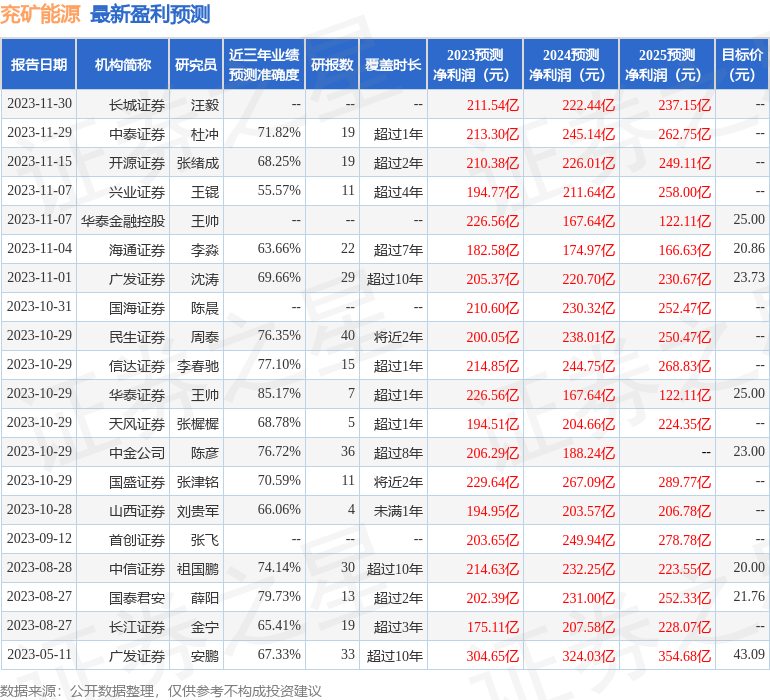

证券之星数据中心根据近三年发布的研报数据计算,华泰证券王帅研究员团队对该股研究较为深入,近三年预测准确度均值高达85.17%,其预测2023年度归属净利润为盈利226.56亿,根据现价换算的预测PE为6.79。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级15家;过去90天内机构目标均价为23.15。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP