太平洋证券股份有限公司刘强,刘淞近期对华自科技进行研究并发布了研究报告《储能加速放量,收入持续增长》,本报告对华自科技给出买入评级,当前股价为12.02元。

华自科技(300490)

华自科技储能业务有望加速放量。政策层面,近期国家发改委、能源局等发布《电力现货市场基本规则》、《关于促进新型储能并网和调度运用的通知》等文件有望加快储能项目收益率提升。同时,甘肃、湖北等地陆续将工商业电价正午时段设置成谷时电价也将提高配储积极性。

公司储能EPC订单充足有望加速放量。省内,桂东100MW/200MWh储能电站、洪江100MW/200MWh储能电站、武陵区18亿光储充等。省外,如东200MW/400MWh共享储能、中国船舶集团7.27亿元分布式能源建设服务项目、2023年6月成立深圳华自清洁能源有限公司有望加快华南市场拓展。海外,科特迪瓦105MWh储能总包、爱沙尼亚工商业储能项目等。

三季报收入持续增长。公司2023Q1-3实现收入20.8亿,yoy+64.7%;归母净利润0.24亿,yoy+136.2%;扣非归母净利润0.16亿,yoy+121.2%。其中信用减值准备4300万,若冲回则2023Q1-3归母净利润为0.67亿。2023Q3实现收入6.3亿,yoy+60.52%;归母净利润0.2亿,同比扭亏为盈,qoq-42.9%;扣非归母净利润0.16亿,同比扭亏为盈,qoq-51.9%。23Q1-3毛利率22%,净利率1%;期间费用率19.1%,其中销售费用率4.9%,管理费用率7.5%,研发费用率5.3%。2023Q3毛利率29.1%,净利率4.6%;期间费用率21.7%,其中销售费用率5.7%,管理费用率7.8%,研发费用率7%。

盈利预测与估值。公司大储、工商业储能等业务进展迅速,锂电及传统业务平稳增长,持续看好公司中长期发展动力。考虑到储能行业竞争加剧,我们下调公司2023-2024年盈利预测,并新增2025年盈利预测,预计公司2023-2025年归母净利润分别为2.09/3.91/5.63亿元(前值为2.88/4.01/-),EPS为0.53/0.99/1.42元,当前股价对应PE为23/12/9倍,维持“买入”评级。

风险提示。储能装机不及预期的风险,储能项目盈利性不及预期的风险,原材料价格波动的风险

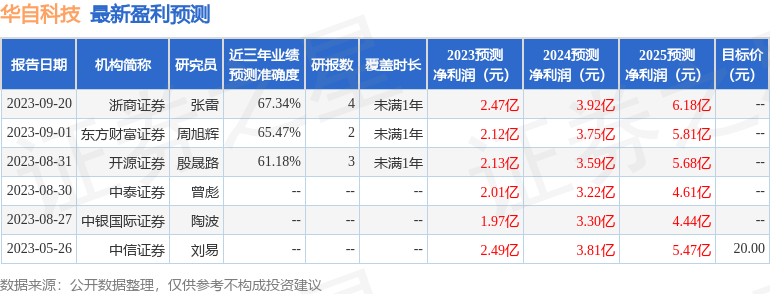

证券之星数据中心根据近三年发布的研报数据计算,浙商证券张雷研究员团队对该股研究较为深入,近三年预测准确度均值为67.34%,其预测2023年度归属净利润为盈利2.47亿,根据现价换算的预测PE为19.28。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP