华福证券有限责任公司郭其伟,谢洁仪近期对招商银行进行研究并发布了研究报告《深耕零售轻型战略,铸就高增势能零售龙头》,本报告对招商银行给出买入评级,认为其目标价位为40.82元,当前股价为29.16元,预期上涨幅度为39.99%。

招商银行(600036)

投资要点:

规模、效益均居上市股份行首位。2023年前三季度,招商银行实现营业收入2603亿元,虽同比减少1.72%,但优于同业平均水平。归母净利润1139亿元,同比增长6.52%,均领先同业平均水平。优异的盈利能力得益于优异的资产质量、高中收贡献以及低负债成本,这与招行轻资产的运营模式及“零售银行”的定位密切相关。截至2023Q3,招商银行手续费及佣金净收入在营收的比例为26%,均远超过股份行平均水平,且均在上市股份行中位居第一。中收优势主要来源于领先的大财富管理布局和强大的渠道力。

(1)资产端:以零售为主,贷款投放低定价低不良。招商银行负债成本在行业最低,因此得以用低价吸引优质客户。截至2023H,招商银行的对公贷款平均利率为3.49%,在上市股份行中最低。客群优质也使得招行的资产质量长期保持优异。招商银行不良率、不良+关注率均为上市股份行最低,不良贷款生成率也远远低于行业平均。

(2)负债端:零售低息负债优势明显。截至2023Q3,招商银行计息负债成本率为1.74%,在上市股份银行中最低。低负债成本优势来自高存款占比、高零售占比、高活期占比。截至2023H,招商银行存款在计息负债中的占比高达86%,存款成本率较上市股份行平均水平(2.15%)低54bp,个人存款活期比例为57.41%,对公存款活期比例59.32%,上述指标优势均处于同业首位。

盈利预测与投资建议:预测2023-2025年营收增速分别为0.56%、5.95%、9.86%,归母净利润增速为7.7%、10.3%、11.6%,对应ROE为17.0%、16.8%、16.8%。考虑到招商银行ROE在上市股份行中排名前列,且占据零售龙头地位,大财富业务有望进一步发展。根据历史估值法,截至2023年11月28日,PB值低于0.9,近一年PB平均值为1.03,我们认为估值有望回升,给予公司2024年目标PB1倍,对应目标价40.82元,首次覆盖给予“买入”评级。

风险提示:经济下行超预期,信贷需求不足;财富管理修复不及预期,拖累中收表现;信用风险波动,资产质量出现恶化。

证券之星数据中心根据近三年发布的研报数据计算,兴业证券曹欣童研究员团队对该股研究较为深入,近三年预测准确度均值高达97.12%,其预测2023年度归属净利润为盈利1468.41亿,根据现价换算的预测PE为5.01。

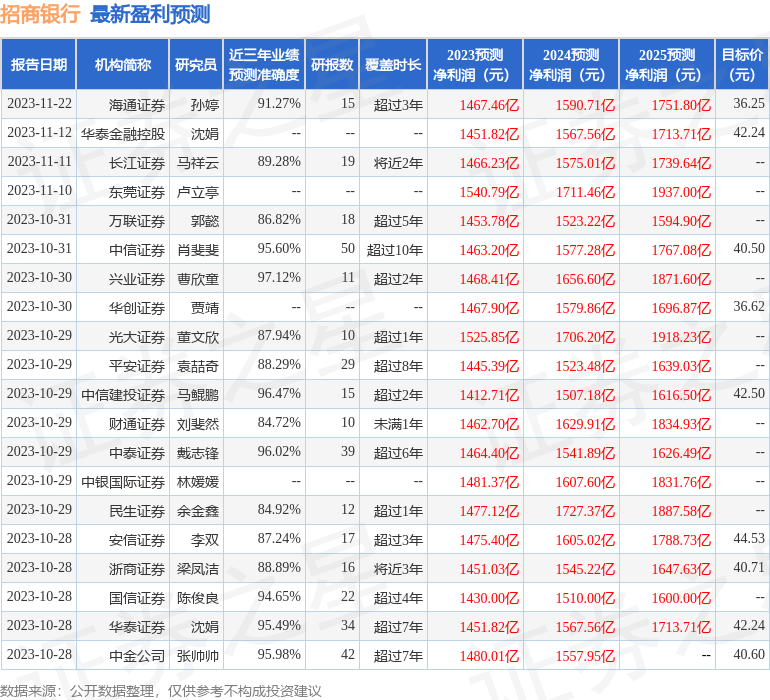

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级17家,增持评级6家;过去90天内机构目标均价为42.07。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP