华西证券股份有限公司卢周伟,寇星近期对日辰股份进行研究并发布了研究报告《深度报告:定制餐调领军企业,品类扩张提升增长动能》,本报告对日辰股份给出买入评级,当前股价为31.1元。

日辰股份(603755)

定制餐调领军企业,推进多元化业务布局:日辰是国内最早的专业复合调味料生产商之一,长期为食品加工企业、连锁餐饮、品牌零售企业提供专业的调味解决方案,并拥有“味之物语”自有品牌,初步建立了以零售、电商为核心的C端业务渠道。公司渠道端凭借强产品力+研发力绑定已有客户,加大合作力度,同时强化营销能力和品牌力,拓展新客户,服务更多上游客户,并且成功开发多个品牌定制客户,扩大客户覆盖范围;产品端不断强化酱汁和粉类调味料的优势,开发更多定制餐调系列和产品,规划布局复调、预制菜、预拌粉等产品,不断丰富产品储备。公司2022年实现营收3.09亿元,规模提升潜力较大。

定制餐调行业快速增长,发展前景广阔:伴随着加工肉制品的消费增长、餐饮连锁化进程加速及外卖消费习惯形成,餐饮企业对供应链标准化的要求提升,拉动定制餐调市场规模增长。复调行业市场规模超过1500亿元,其中定制餐调市场规模在数百亿元,预计仍将维持高增,增速高于复调行业增速。定制餐调行业竞争格局较为分散,拥有核心客户和产品研发能力的企业更易突围,日辰作为在行业内深耕多年的上市公司,拥有较好的先发和资金优势,有望进一步提升行业影响力和市场竞争力。

餐饮恢复带动收入回暖,扩品类提升增长动能:中短期来看,公司与呷哺呷哺、味千拉面、鱼酷等密切合作,餐饮恢复也将带动公司经营和收入回暖,是公司业绩回升的重要推动力;餐饮主盈利恢复也将使得其在产品和品类扩张上更加积极,推动公司新客户持续开拓落地。食品加工客户也有望随着消费复苏企稳回暖,品牌定制业务正在快速扩张期,有望重新恢复高增。长期来看,公司立足长远,规划复合调味品产能扩产,满足客户多样需求;新增预制菜、预拌粉产能,提升产品多样性,提升增长动能,培育公司新的业绩增长点。

投资建议

我们预计公司23-25年收入分别为3.7/4.7/5.9亿元,分别同比+20%/+27%/+26%;EPS分别为0.63/0.88/1.11元,对应2023年11月27日收盘价30.90元的PE估值分别为49/35/28倍,首次覆盖,给予买入评级。

风险提示

食品质量安全风险、原材料价格上涨风险、市场竞争风险、产能扩张风险、定增落地存在不确定性。

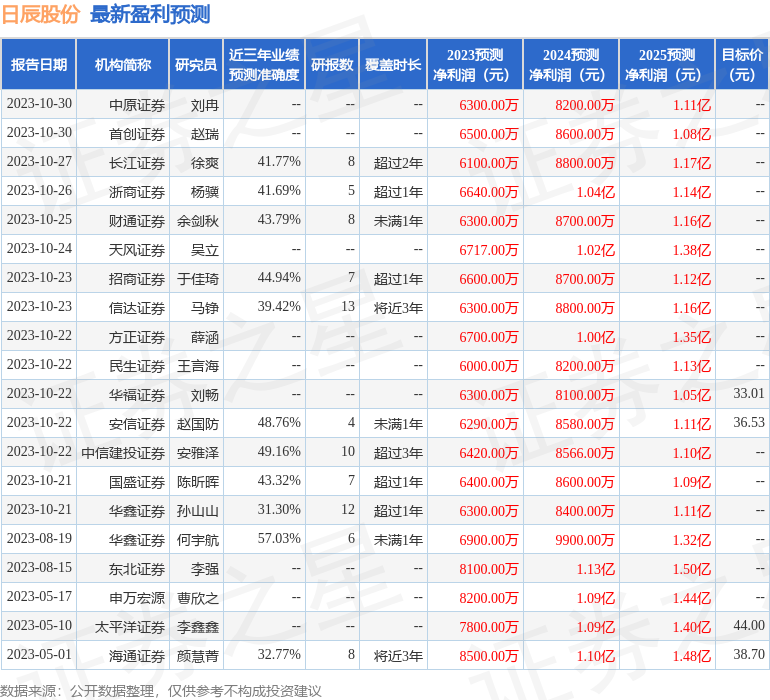

证券之星数据中心根据近三年发布的研报数据计算,华鑫证券何宇航研究员团队对该股研究较为深入,近三年预测准确度均值为57.03%,其预测2023年度归属净利润为盈利6900万,根据现价换算的预测PE为44.45。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级9家,增持评级7家;过去90天内机构目标均价为34.48。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP