华福证券有限责任公司刘畅,高兴,杜采玲近期对周大生进行研究并发布了研究报告《产品结构顺风而变,渠道模型取长补短》,本报告对周大生给出买入评级,认为其目标价位为22.80元,当前股价为17.7元,预期上涨幅度为28.81%。

周大生(002867)

投资要点:

以镶嵌钻石+下沉市场切入珠宝行业,与同行形成差异化竞争。渠道端以加盟方式率先进入三四线蓝海市场,截止2023H1,公司门店数达4735家,居行业前列,其中三四线及以下门店数为占总门店数的比重为68.72%。从扩店模式上来看,主要选用加盟模式进行拓店,截止2023H1公司加盟门店4453家,加盟门店占比94%,加盟店营收占比达74%。公司起步阶段抓住镶嵌品类发展机遇,助力品牌营收上行,截止2018年公司镶嵌产品营收占比达63.3%。近来,公司敏锐洞察市场趋势变化,调整产品布局,将黄金做为主力产品,并且推出子品牌周大生经典主打黄金品类产品,截止2023H1,黄金品类产品占比达83.37%,公司营收结构重塑。

品牌营收稳步增长,黄金产品贡献主要营收。2022年周大生营业收入为111.18亿元,同比增长21.44%,毛利率/净利率分别为20.78%/9.78%,收入规模稳定增长,利润率水平受产品结构调整(黄金产品占比提升)有所下降。分渠道来看,加盟模式贡献主要营收,2022年加盟模式营收82.96亿元,同增27.20%,占比为74.62%;分产品来看,2022年公司黄金/镶嵌品类产品营收达84.68/13.00亿元,同比变动+52.16%/-41.69%。

积极探索融合发展新模式,应对行业竞争格局和消费形势变化。周大生具有较强的市场洞察能力和快速的内部调整能力,这两个能力帮助公司在品牌初建、市场拓展及结构调整等方面起到了关键性作用,截止2022年,周大生市占率为1.9%,居全国第6位。

盈利预测与投资建议:公司是我国头部黄金珠宝企业,拥有黄金、镶嵌两大产品品类,选取老凤祥、中国黄金、潮宏基作为可比公司。2023-2025年可比公司平均PE分别为16/13/12倍。预计公司2023-2025年归母净利润将达到13.88/16.93/19.46亿元,三年同比增长27%/22%/15%。基于公司经典店开设、产品结构调整顺利及省代政策落地,2023年18倍PE,对应目标价22.80元/股,首次覆盖给予公司“买入”评级。

风险提示:经济恢复不及预期,新产品出现的风险,产品质量问题,省代模式表现不及预期的风险,门店拓展不及预期

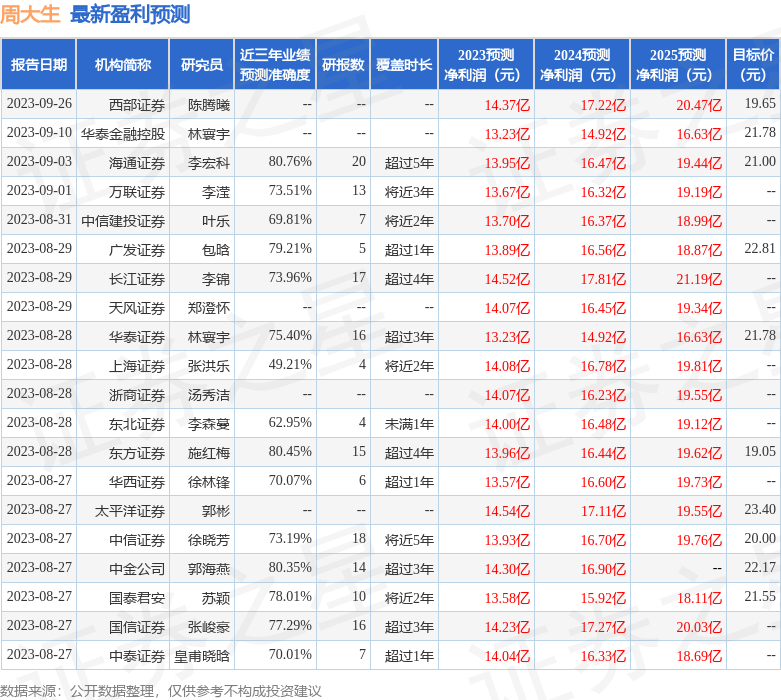

证券之星数据中心根据近三年发布的研报数据计算,海通证券李宏科研究员团队对该股研究较为深入,近三年预测准确度均值高达80.76%,其预测2023年度归属净利润为盈利13.95亿,根据现价换算的预测PE为13.91。

最新盈利预测明细如下:

该股最近90天内共有34家机构给出评级,买入评级27家,增持评级7家;过去90天内机构目标均价为20.75。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP