浙商证券股份有限公司张雷,黄华栋,赵千里,虞方林近期对中控技术进行研究并发布了研究报告《中控技术更新报告:持续引领行业变革,海外流程工业自动化市场星辰大海》,本报告对中控技术给出增持评级,当前股价为47.19元。

中控技术(688777)

投资要点

复杂环境下,公司国内业务仍取得快速发展

今年上半年,尽管外部环境复杂多变,但传统产业改造升级步伐不断加快,智能制造领域发展机遇仍然巨大。根据中国工控网统计,2023年上半年,中国流程工业自动化市场在化工、石化行业自动化需求的拉动下实现了3.8%的同比增长;公司国内销售收入同比增长37.53%。分行业来看,电池、冶金、能源、石化、化工行业收入持续保持较快增长趋势,其中收入占比较高的石化行业收入增长30.73%,化工行业收入增长29.76%。

持续加大海外市场拓展力度,中东市场捷报频传

2023年上半年,公司在海外市场实现多个重大突破,公司实现新签海外合同3.04亿元,同比增加109.6%。公司继续加大海外市场的拓展力度,国际营销体系着力部署东南亚、中东、非洲、欧亚等地区,与沙特阿美、壳牌、巴斯夫、埃克森美孚等国际高端客户的合作正在深化,今年上半年成功中标沙特阿美控股企业、全球最大单体船厂沙特国际海事工业集团的数字化项目;成功获得科威特石油公司压力变送器等仪器仪表订单。

全面升级产品方案,持续引领行业变革

公司积极推广智能自主化运行和控制新技术,今年上半年已经签署了石化、化工等行业一批重大项目合同。万华蓬莱基地一体化项目是新一代全流程智能运行管理与控制系统首次在大型石化装置大规模应用;宁夏冠能高分子材料、生物可降解材料及上游配套产业链智能工厂项目也是以新一代全流程智能运行管理与控制系统、工厂操作系统为基础架构的全球领先的BDO智慧生产基地。

盈利预测与估值

上调盈利预测,维持“增持”评级。公司作为流程工业领域智能制造解决方案国内龙头企业,未来有望维持高质量的较快成长。考虑到公司海外市场开拓较快,我们上调盈利预测,预计2023-2025年公司归母净利润为11.17、13.00、16.57亿元(上调之前分别为10.18、12.97、16.19亿元),对应EPS分别为1.42、1.65、2.11元,对应PE分别为33、29、22倍。维持“增持”评级。

风险提示

下游行业周期性波动、DCS业务增长放缓、重要原材料进口风险。

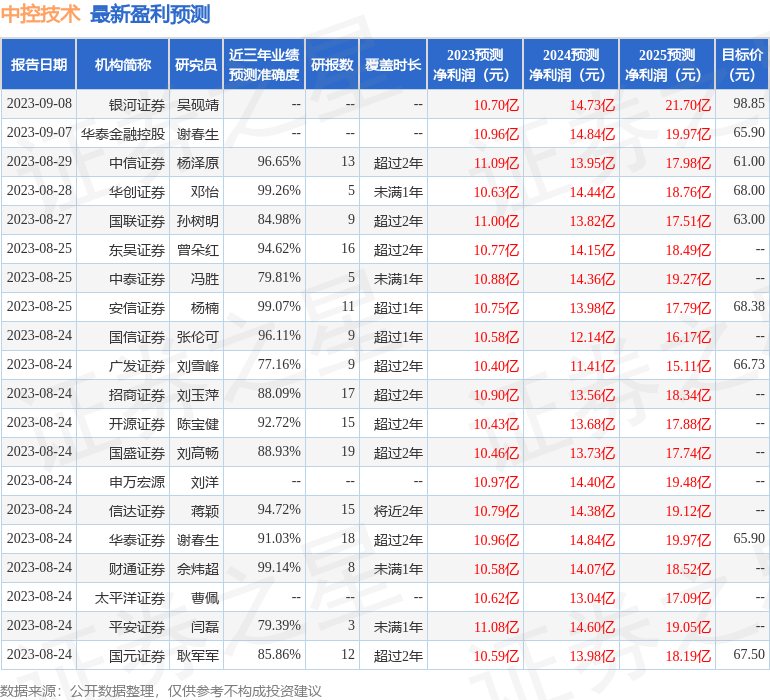

证券之星数据中心根据近三年发布的研报数据计算,华创证券邓怡研究员团队对该股研究较为深入,近三年预测准确度均值高达99.26%,其预测2023年度归属净利润为盈利10.63亿,根据现价换算的预测PE为34.89。

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级23家,增持评级3家;过去90天内机构目标均价为68.21。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP