浙商证券股份有限公司王华君,邱世梁,刘村阳近期对晶品特装进行研究并发布了研究报告《晶品特装深度报告:军工AI稀缺标的,光电侦察+无人装备双驱动》,本报告对晶品特装给出买入评级,当前股价为68.0元。

晶品特装(688084)

军用机器人核心供应商,受益国防装备智能化、无人化进程

公司深耕智能感知及机器人领域十余年,下游主要用于军用及警用特种领域,业务可分为光电侦察设备与军用机器人两部分:光电侦察设备主要包括无人机光电吊舱、手持光电侦察设备、光电压制/对抗产品等;机器人业务主要包括侦察机器人、多用途机器人、排爆机器人、军用无人车等。2022年公司光电侦察设备与军用机器人营收占比为21%、62%,毛利占比为18%、61%。

光电侦察设备:现代战争之眼,公司无人机吊舱、智能弹药业务迎来新机会

1)俄乌冲突凸显战场感知能力重要性,光电侦察设备市场空间广阔。根据Markets and Markets数据,全球军用光电设备市场规模预计将从2020年的97亿美元增长到2025年的130亿美元,CAGR=6.1%,其中亚太地区增速将更快。

2)机载光电吊舱是光电侦察设备的重要组成,是飞行器执行空中侦察、引导打击及毁伤评估的重要设备,公司主要产品为(超)近程无人机光电吊舱,多款型号在军队公开招标中排名第一。

3)(超)近程无人机重量轻、尺寸小,使用灵活,可大幅提升一线作战部队侦察感知能力,各国均在积极布局;此外随着低成本、可消耗的无人飞行器需求不断提升,智能弹药用导引头也有望打开公司新空间,同时作为消耗品弹性更高。

军用机器人:“AI+”推动军事装备无人化进程,公司布局全面性能领先

1)二十大首提“增加新域新质作战力量比重”,未来五年高精尖领域的新式武器装备有望加速列装。无人装备具有“全天候、非对称、人员零伤亡”等作战运用特点,美、俄均有明确战略规划及军费投入,未来或将推动战争形态的演变。

2)根据解放军报数据,美军共装备了超过1.2万台地面无人装备,计划到2030年60%的地面作战平台将实现智能化;俄军计划至2025年将无人作战系统在武器装备中的比例提高到30%以上。对标美俄我国无人装备行业成长空间广阔。

3)根据中国电子学会数据,2018-2021年我国特种机器人市场复合增速达21%,“AI+”催化下行业有望进入高速增长期。公司目前共中标四款军用机器人型号,且均在综合评比中取得第一名,其中两型已经量产,未来有望持续受益。

晶品特装:预计未来3年归母净利润复合增速为77%预计公司2023-2025年归母净利为0.8、1.4、2.5亿元,同比增长80%、73%、78%,CAGR=77%,对应PE为63、36、20倍。首次覆盖,给予“买入”评级。

风险提示

1)军品订单波动风险;2)行业竞争加剧风险;3)业务规模扩张带来的管理风险。

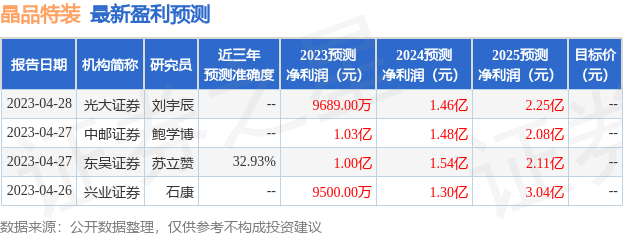

证券之星数据中心根据近三年发布的研报数据计算,东吴证券苏立赞研究员团队对该股研究较为深入,近三年预测准确度均值为32.93%,其预测2023年度归属净利润为盈利1亿,根据现价换算的预测PE为51.45。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家。根据近五年财报数据,证券之星估值分析工具显示,晶品特装(688084)行业内竞争力的护城河一般,盈利能力一般,营收成长性一般。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率、经营现金流/利润率。该股好公司指标2星,好价格指标2星,综合指标2星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP