国盛证券发布研究报告称,维持艾德韦宣集团(09919.HK)“买入”评级,去年业绩符合预期,2022H2环比显著改善,目标价2.8港元。长期来看,国际顶尖品牌加码国内市场及国内品牌崛起为长期趋势,公司作为与顶尖品牌建立长期合作关系的泛时尚数据互动营销集团将有所受益。另团队经验丰富、客户基础稳固、线上线下全整合优势凸显;高奢体验营销业务相对同行具备优势,并凭借原有品牌商及人员积累,顺应营销线上化、多元化趋势,全渠道整合、不断加码;并不断挖掘元宇宙、新IP等业务新增长点,有望赋能商业闭环。

截至2023年3月15日收盘,艾德韦宣集团(09919.HK)报收于1.26港元,上涨6.78%,换手率0.21%,成交量158.4万股,成交额200.44万港元。投行对该股的评级以买入为主,近90天内共有1家投行给出买入评级,近90天的目标均价为2.8港元。国盛证券最新一份研报给予艾德韦宣集团买入评级,目标价2.8港元。

机构评级详情见下表:

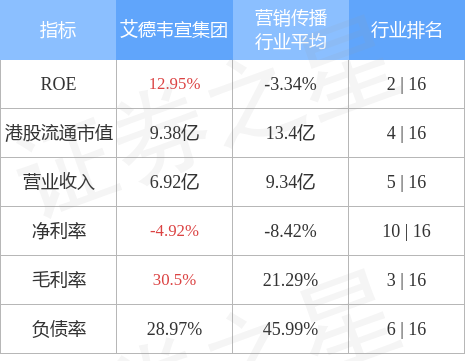

艾德韦宣集团港股市值9.38亿港元,在营销传播行业中排名第4。主要指标见下表:

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP