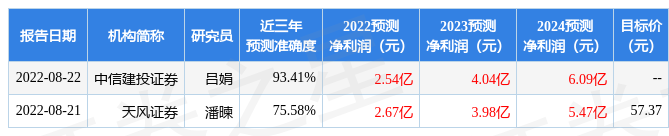

天风证券股份有限公司潘暕,李鲁靖近期对正帆科技进行研究并发布了研究报告《Q3营收及扣非归母净利润同比增速超90%,紧抓材料+零部件国产替代双机遇扬帆起航》,本报告对正帆科技给出买入评级,认为其目标价位为57.00元,当前股价为45.3元,预期上涨幅度为25.83%。

正帆科技(688596)

事件: 公司发布 2022 年度第三季度报告。 公司 2022Q3 实现营业收入 8.61 亿元,同比+92.44%,环比+48.18%;前三季度实现营业收入 18.04 亿元,同比+46.04%; 2022Q3 实现归母净利润 0.84 亿元,同比+58.33%,环比+102.95%, 前三季度实现归母净利润 1.37 亿元,同比+27.67%,剔除股份支付因素,公司前三季度归母净利润 1.7 亿元, 同比+46.25%; 2022Q3 实现扣非归母净利润 0.82 亿元,同比+93.01%,环比+95.24%。前三季度实现扣非归母净利润 1.27 亿元,同比+37.87%,剔除股份支付因素,公司前三季度归母扣非净利润 1.6 亿元, 同比+58.54%。

点评: 2022Q3 扣非净利润增速亮眼, 看好公司紧抓材料+零部件国产替代双机遇扬帆起航,业绩持续高速增长。 2016-2021年公司营收 CAGR 26%,扣非净利润 CAGR 54%, 22H1 在手订单同比+92%, 22Q3 公司营收、扣非归母净利润增速均超 90%,公司预计 22H2 下游市场活跃需求持续旺盛。看好公司 Gas Box 新厂投产及募投项目落地后,订单揽获能力不断加强, 业绩持续高增。

1.深耕工艺介质供应系统的研发设计,以综合立体业务模式确立市场地位

正帆科技是国内工艺介质供应系统先行者,装备+材料+服务三位一体打造核心竞争力。 公司于工艺介质供应系统中深耕十数载,与国内工艺介质供应系统行业共同发展,并参与制定了一系列国家工艺标准和行业工艺标准。多年深耕自主研发,形成六大核心技术。公司经过长期的研发与投入形成了六大核心技术,分别为介质供应系统微污染控制、流体系统设计与模拟仿真、生命安全保障与工艺监控、高纯材料合成与分离提纯、材料成分分析与痕量检测、关键工艺材料再生与循环。

2.全链条产品服务+技术水平=高客户粘性: 工艺标准水平高可以满足如集成电路等高价值市场的纯度、控制、安全要求,高技术能力牢牢绑定市场头部客户。 以高客户粘性占领高壁垒市场板块,做高价值市场的“守门员”。公司工艺标准水平高,可以满足如集成电路等高价值市场的纯度、控制、安全要求。例如在纯度控制方面,公司设备可以较好地满足集成电路客户的工艺标准,远超过国家标准。 客户方面, 公司在泛半导体、光纤通信、医药制造等领域积累了强大的客户资源,包括中芯国际、长江存储、京东方、三安光电、亨通光电、恒瑞医药、 SK 海力士、德州仪器等国内外优质客户。 同时, 公司 8月定增预案项目涉及高纯氢气是泛半导体工艺中关键原材料,可配套京东方、惠科集团、三安光电等长期合作客户对电子气体需求,进一步深度绑定市场头部客户提高客户粘性。

3.下游应用市场多点开花,主要业务领域未来均有较大增长空间。集成电路军备式扩产保障核心板块增长动能,光伏电池迎扩产高潮,生物制药板块或加速上扬。 订单方面, 截止 2022 年 8 月末, 公司披露目前在手订单和新签订单量较大, 其预计公司 CAPEX 业务在 2022、 2023 年业绩将保持较高增速。 光伏领域, 根据北极星太阳能光伏网统计, 截至 2022 年 8 月,我国电池片和组件宣布扩产规模分别达 198.2GW 和 233.9GW,有望推动公司光伏板块业务快速发展。 生物制药方面, 公司的生物制药设备是为医药制造产业提供符合中国及欧美各国药典及 GMP 标准的洁净流体工艺系统,从单元装备到系统集成服务,助力抗体蛋白等生物药、疫苗、细胞与基因之治疗、体外诊断技术研发及产业化,公司生物医药板块或加码主工艺设备,有助开启稳定的第二增长曲线。

4.高壁垒 Gas Box 赛道业务增速亮眼,子公司鸿舸上海临港新工厂原预计于近期投产,认证完成后 Gas Box 的 IC 设备订单占比超光伏, 国产替代催化推动第二增长曲线快速上扬。 当前国内泛半导体 Gas Box 市场空间较大预估达 50 亿, 据不完全统计中国企业仅公司和富创精密具备模组供应能力, 产业基本被国外供应商(如超科林、富士金等)垄断。 产能方面,子公司鸿舸在上海临港的工厂近期可全面投产,达产后产能将有大幅提升。 库存方面, 公司将适度扩大库存以应对供应链紧张问题。 认证方面, 目前公司几乎国内所有一线设备厂商都处认证期,预计公司 Gas Box 领域 2023 年及往后订单将继续保持良好增速。

5.定增+扩产项目已获证监会批复, 加码 CAPEX 向 OPEX 快速拓展,大宗及特种气体全面布局下,装备+材料+服务综合实力可望再添引擎。 公司拟募资 1.8 亿元,用于①年产 1260 万立方氢气及 30 万瓶罐装特种气体的合肥高纯氢气项目,建设周期初步规划为 12 个月;②年产 2.13 亿立方米(氧、氮、氩)产品的潍坊高纯大宗项目,项目建设周期初步规划为18 个月。本次募投项目所拓展的高纯氢伴随燃料电池产业的发展,将拥有广阔的市场空间,大宗气品类也有望深度受益半导体高速成长带来的工艺设备需要。此次定增将夯实公司电子气体板块的业务布局,满足客户同时对多品类气体品种及服务的需求,有利于增强公司产品的辐射范围及影响力。其后伴随产能释放品类扩充应用领域扩展,公司业务发展持续向好。

项目进展顺利,已于 10 月收到中国证监会出具的《关于同意上海正帆科技股份有限公司向特定对象发行股票注册的批复》。6.收购苏州华业,丰富长三角区域气体产品品类,强化高纯电子载气供应能力。 2022 年 9 月,公司子公司上海徕风完成对苏州华业 70%控股。 苏州华业拥有一套 200T/D 空分装置以及完善的钢瓶气充装能力,已初步完成氩气生产、销售和流通三大环节的贯通。此次收购符合公司大力发展气体业务的战略,丰富了公司在长三角核心区域供应的气体产品品类。 同时公司布局丽水特气项目为浙江省半导体产业园区做集中供气, 1 期周期或为 1-1.5 年。投 资建议: 公司客户订单需求强劲,成本营运管控有效,预计公司 2022/2023/2024 年归母净利润 2.67/3.98/5.47 亿元,选取主营半导体材料、关键部件的江丰电子、华亚智能、新莱应材及至纯科技为参照,给予公司 2023 年 37 倍 PE,对应目标价格为 57 元/股。维持公司“买入”评级。

风险提示: 销售区域集中、劳动力成本上升、疫情加重、研发技术人员流失

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券吕娟研究员团队对该股研究较为深入,近三年预测准确度均值高达93.41%,其预测2022年度归属净利润为盈利2.54亿,根据现价换算的预测PE为43.5。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级3家,增持评级2家;过去90天内机构目标均价为51.79。根据近五年财报数据,证券之星估值分析工具显示,正帆科技(688596)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率。该股好公司指标2星,好价格指标1.5星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP