(原标题:2025年全球全屋智能行业发展现状及趋势概况 全球全屋智能行业市场规模约为750亿美元【组图】)

以下数据及分析来自于前瞻产业研究院全屋智能研究小组发布的《中国全屋智能行业市场前瞻与投资战略规划分析报告》。

行业主要上市公司:海尔智家(600690)、美的集团(000333)、格力电器(000651)、小米集团(01810)、石头科技(688169)。

本文核心内容:全球全屋智能行业市场规模;全球全屋智能行业细分市场布局;全球全屋智能行业应用分布

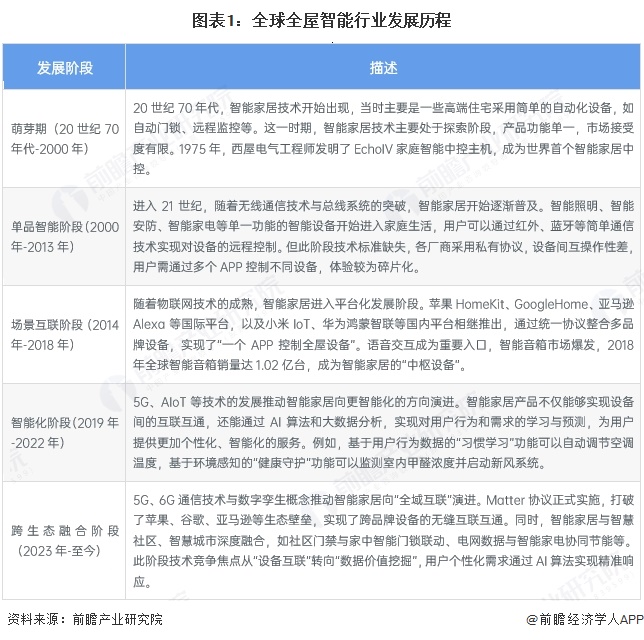

当前全球全屋智能行业跨生态融合阶段

全球全屋智能行业的发展历程可梳理为五大阶段:20世纪70年代至2000年的萌芽期,以简单自动化设备和首个智能中控主机出现为标志,技术处于探索阶段;2000年至2013年的单品智能阶段,无线通信技术推动单一功能智能设备普及,但存在技术标准缺失、设备互操作性差的问题;2014年至2018年的场景互联阶段,物联网技术催生各类智能平台,统一协议实现全屋设备集中控制,智能音箱成为核心中枢;2019年至2022年的智能化阶段,5G与AIoT技术赋能,产品通过AI算法和大数据实现用户需求的学习与预测,提供个性化服务;2023年至今的跨生态融合阶段,Matter协议打破生态壁垒,行业向全域互联演进,同时深度融合智慧社区与智慧城市,聚焦数据价值挖掘以精准响应个性化需求。

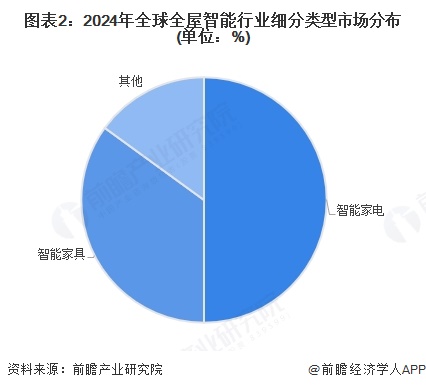

全球全屋智能行业细分类型中智能家电市场份额高达50%

从全球全屋智能行业细分类型市场来看,智能家电占据最大市场份额,达50%;其次是智能家具,占35%;其他类别占15%。受先进家居技术需求增长的推动,智能家电成为增长最快的细分市场。

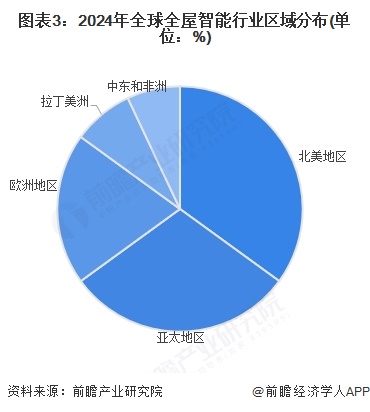

全球全屋智能行业区域分布中北美占据全屋智能系统市场最大份额

从全屋智能行业区域分布来看,2024年北美占据全屋智能系统市场最大份额,占总收入的35%,其次是亚太地区(30%)、欧洲(20%)、拉丁美洲(8%)以及中东和非洲(7%)。然而,亚太地区是增长最快的地区,同比增长12%。

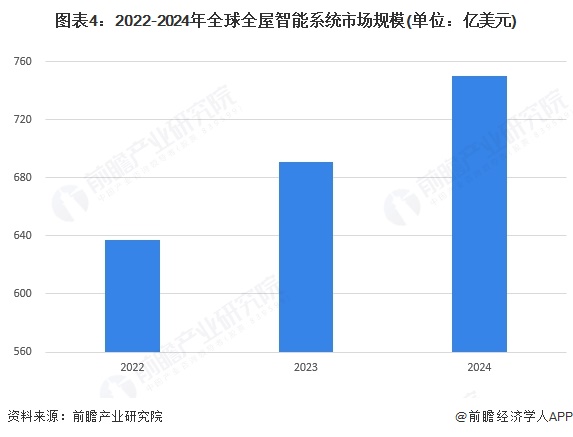

2024年全球全屋智能行业市场规模约为750亿美元

全球全屋智能行业正处于快速发展阶段。技术层面,物联网、人工智能、5G通信等技术的成熟与融合,为全屋智能提供了有力支撑,设备间的互联互通更加便捷,系统的智能性和交互性不断提升。市场方面,消费者对便捷、健康、安全的家居需求激增,推动全屋智能从高端小众市场向大众市场渗透。竞争格局上,传统家电制造商、互联网公司、通信企业和AI技术公司等纷纷入局,市场竞争愈发激烈。同时,跨品牌、跨平台的互联互通标准逐步统一,促进了智能家居生态的开放与融合。根据VERIFIED MARKET REPORTS披露的信息,2024年全球全屋智能系统市场规模约为750亿美元。

预计2030年全球全屋智能行业市场规模超过1080亿美元

全球全屋智能行业将在技术迭代与需求升级的双重驱动下稳步前行,核心技术的持续突破将进一步提升设备互联互通的流畅度与智能化水平,让交互更自然、响应更精准。统一标准的推广将打破生态壁垒,推动跨品牌、跨场景的深度融合,而AI与多模态感知技术的应用会让产品从被动响应转向主动服务,更好适配多元化生活场景。政策支持与产业链完善将为行业发展提供有力保障,商业模式的持续创新也将拓展行业价值边界,同时随着消费认知的深化与应用场景的不断丰富,全屋智能将逐步渗透到更多家庭,为人们的生活带来更便捷、高效、个性化的体验。初步估计,2030年全球全屋智能行业市场规模超过1080亿美元,年均复合增长率约为6.2%。

更多本行业研究分析详见前瞻产业研究院《中国全屋智能行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP