(原标题:【干货】锂电池产业链全景梳理及区域热力地图)

行业主要上市公司:宁德时代(300750);比亚迪(002594);中创新航(3931.HK);国轩高科(002074);欣旺达(300207);亿纬锂能(300014);孚能科技(688567);瑞浦兰钧(0666.HK)等

本文核心数据:锂电池产业链;锂电池产业全景图谱

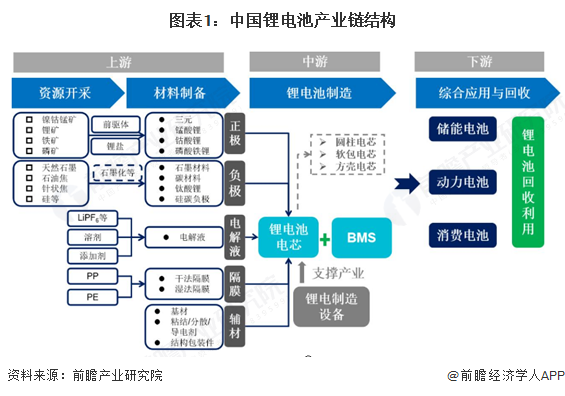

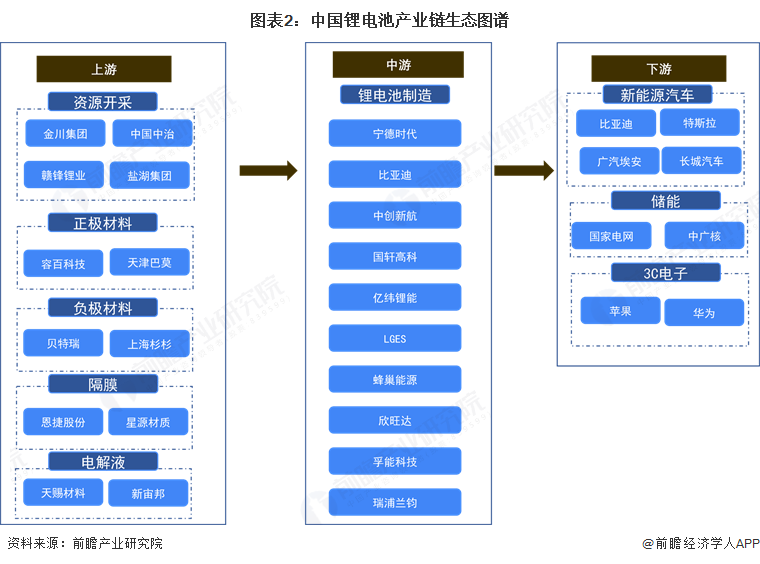

锂电池产业链全景梳理

从产业链角度来看,锂电池产业链上游主要包括正负极、电解液、隔膜等核心原材料及辅材供应;中游是指锂电池制造;下游主要是锂电池的各领域的综合应用及回收。

从锂电池行业上下游产业链参与企业来看,上游企业包含赣锋锂业、中国中冶等资源供应商以及容百科技、新宙邦等核心原材料供应商;中游的锂电池制造商主要有宁德时代、比亚迪、国轩高科等;而下游主要有国家电网、特斯拉等锂电池应用商。

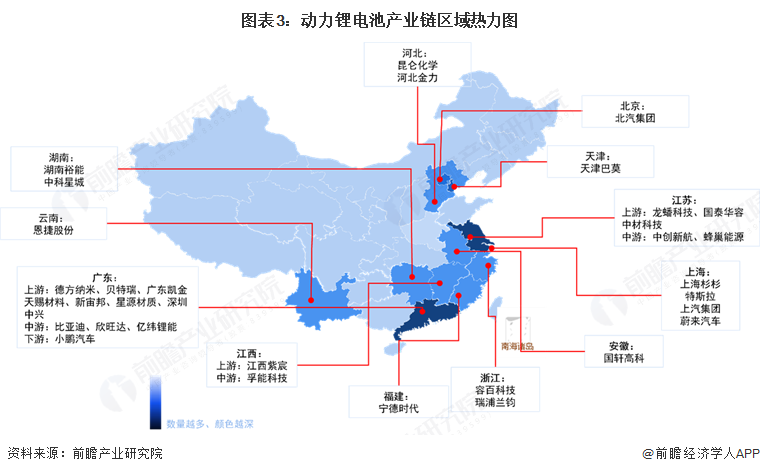

锂电池产业链区域热力地图

从动力锂电池产业链代表性企业分布来看,广东企业最多,且代表性企业涉及动力锂电池全产业链;其次是江苏和上海,江苏分布有产业链上游和中游代表性企业,上海新能源汽车代表性企业分布最多。

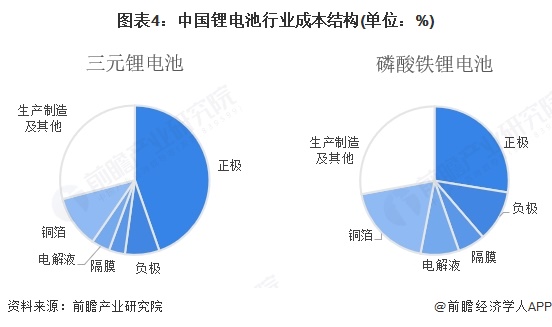

锂电池成本结构分析

不同类型的锂电池在材料成分占比和成本上存在差异,这主要取决于其正极材料的种类和成本、负极材料的选择以及电解液的配方。对于磷酸铁锂电池,正极材料占比约为29.6%,负极材料占比12%;对于三元锂电池,正极材料占比约为46.1%,负极材料占比7.7%。未来,随着技术的进步和规模化生产,成本有望进一步降低,同时新型材料的应用也将推动电池性能的提升。

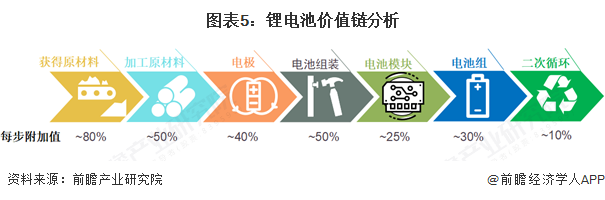

锂电池价值链

根据Econstor发布的《锂电池价值链评估》提出,锂电池价值链代表了从原材料提取到电池回收的闭环。其中,原材料获取涉及矿产资源的开采和原材料的加工,如锂、钴、镍等的提取;电池制造过程中的能源消耗和化学品使用是碳排放的重要来源;电池通过回收和再利用方面,电池正负极材料具有巨大的减排潜力。通过回收其中的金属元素和石墨等材料,实现资源的有效利用,既可以缓解矿产资源压力,促进可持续发展和减少碳排放,还将带来巨大的经济效益,同时也能抵消正负极材料获取带来的碳排放。由于价值链的前四个步骤的复杂性和必要的专业知识,因此具有最高的附加值,其价值链概览如下图所示:

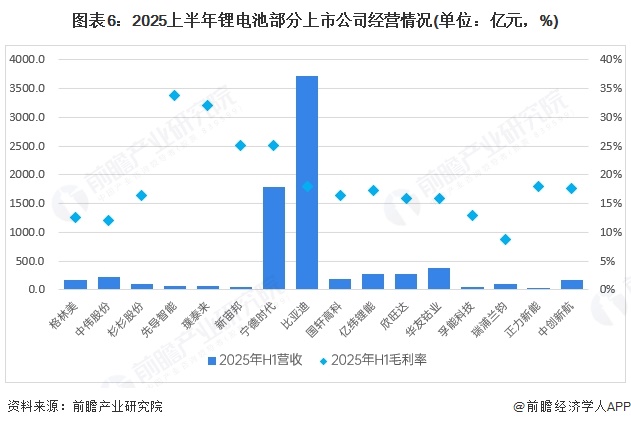

锂电池上市公司经营情况

2025上半年锂电池代表性企业收入中,最高的是比亚迪,超过3500亿元,宁德时代为1788亿元,毛利率为25%,是所有企业中最高。亿纬锂能为281.7亿元,毛利率为17.3%,尽管和宁德时代差距较大,但是在上市公司中收入规模庞大。欣旺达收入为26.9亿元,毛利率为15.8%,国轩高科收入为19.39亿元,毛利率为16.4%。孚能科技收入较低,为43.5亿元,毛利率13%。

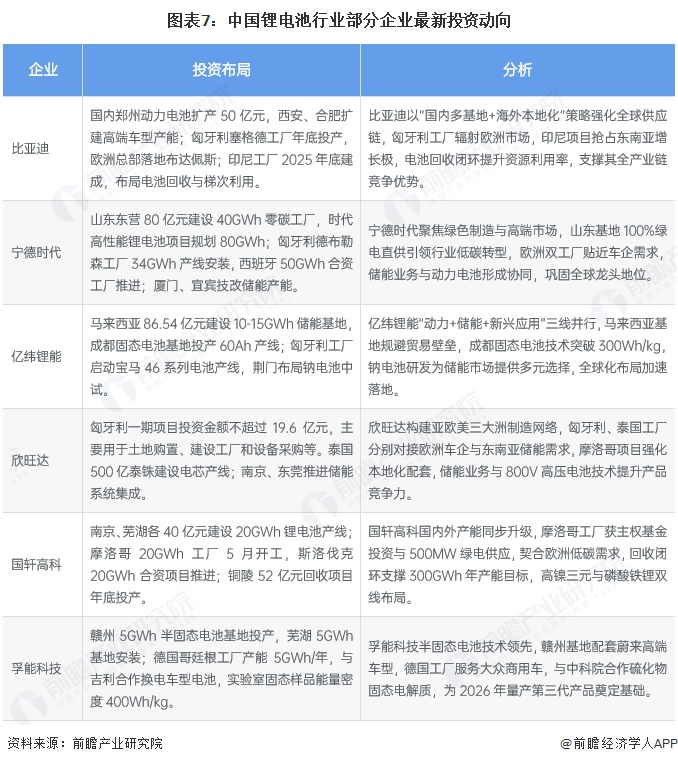

锂电池行业代表性上市企业最新投资布局

从中国锂电池产业代表性企业的对外投资来看,2025年国内动力电池头部企业加速全球化与技术迭代。海外在欧美、东南亚等地建基地贴近市场以应对贸易壁垒,国内推进产能扩张与电池回收形成闭环。同时聚焦绿电工厂、固态电池等技术突破,以“国内+海外”策略强化产业链与技术竞争力。锂电池产业代表性上市企业最新投资动向如下:

更多本行业研究分析详见前瞻产业研究院《中国动力锂电池行业市场需求预测与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP