(原标题:【最全】2025年光电芯片行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等))

行业主要上市公司:源杰科技(688498.SH)、长光华芯(688041.SH)、光迅科技(002281.SZ)、仕佳光子(688313.SH)、华工科技(000988.SZ)等

本文核心数据:相关业务销量;相关业务收入

1、光电芯片行业上市公司汇总

目前,光电芯片A股上市企业数量较少,主要A股上市企业包括:源杰科技、长光华芯、光迅科技、仕佳光子、华工科技等。

从中国光电芯片产业链企业区域分布情况来看,中游光电芯片制造业主要集中在中部及东南沿海地区,其中湖北省企业分布最多,国内高速光芯片龙头源杰科技坐落于陕西地区。

2、光电芯片上市企业基本信息对比

成立时间上,华工科技(1999年)和光迅科技(2001年)成立最早,源杰科技(2013年)成立最晚;注册资本方面,华工科技以100550.2707万元最高,源杰科技8594.7726万元最低;专利数量上,光迅科技以1765个遥遥领先,源杰科技34个最少;总市值方面,华工科技503.35亿元居首,长光华芯133.85亿元最低。整体来看,各企业在成立时间、资本规模、技术储备及市场估值上均存在明显差异。

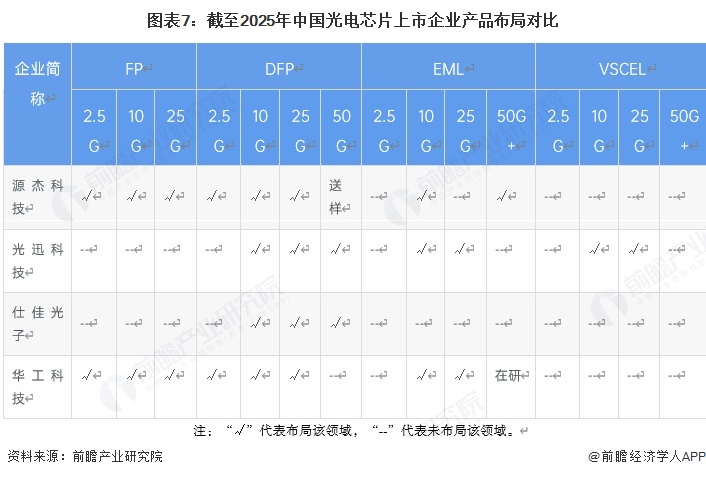

3、光电芯片上市企业产品布局对比

FP芯片,仅源杰科技和华工科技均有布局,其余企业未布局。DFP芯片,源杰科技布局2.5G、10G、25G,50G处于送样阶段;光迅科技、仕佳光子均布局10G、25G、50G;华工科技布局2.5G、10G、25G,50G未布局。EML芯片,源杰科技布局10G、50G+;光迅科技布局10G、25G;华工科技布局10G、25G,50G+处于在研阶段;仕佳光子未布局。VCSEL芯片,光迅科技布局10G、25G;其余企业未布局。

注:“√”代表布局该领域,“--”代表未布局该领域。

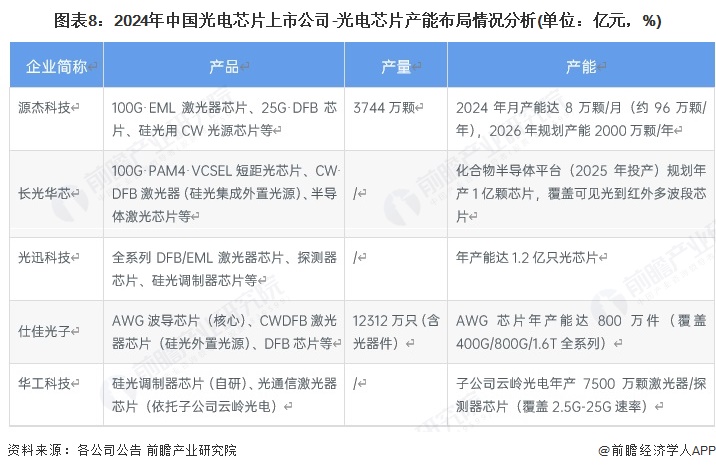

4、光电芯片上市企业产能布局对比

整体来看,各企业在产品类型、产量及现有/规划产能上各有侧重,体现了不同的布局方向。产品方面,源杰科技以100GEML激光器芯片、25GDFB芯片等为主;长光华芯聚焦100GPAM4VCSEL短距光芯片等;产能方面,源杰科技2024年约96万颗/年,2026年规划2000万颗/年;长光华芯新平台(2025年投产)规划年产1亿颗,覆盖多波段;光迅科技年产能1.2亿只;仕佳光子AWG芯片年产能800万件;华工科技子公司云岭光电年产7500万颗。

5、光电芯片上市企业光电芯片相关业务业绩对比

2024年,从上市企业光电芯片相关业务业绩对比来看,源杰科技光电芯片业务在总营收中的占比接近100%,长光华芯和仕佳光子相对偏低;数据中心及其他类光芯片毛利率高于电信市场类光芯片。

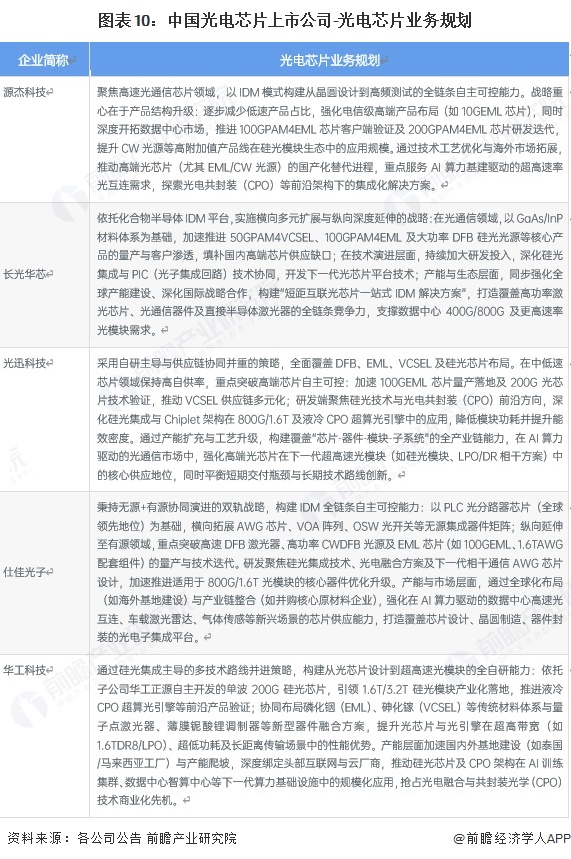

6、光电芯片上市企业光电芯片业务规划对比

源杰科技、长光华芯、光迅科技、仕佳光子、华工科技的光电芯片业务规划,涵盖技术研发(如高速芯片、硅光集成、CPO等)、产品布局(高端芯片及相关器件)、市场拓展(AI算力、数据中心等场景)及产能建设等方面,各有侧重地推进业务发展。

更多本行业研究分析详见前瞻产业研究院《中国光电传感器行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP