(原标题:【行业深度】洞察2025:中国超硬材料行业竞争格局及市场份额(附市场集中度、企业竞争力评价等))

行业主要上市公司:中兵红箭(000519)、黄河旋风(600172)、力量钻石(301071)、惠丰钻石(839725)、国机精工(002046)、四方达(300179)、沃尔德(688028)等

本文核心数据:超硬材料竞争派系,竞争分布热力图,超硬材料市场集中度等

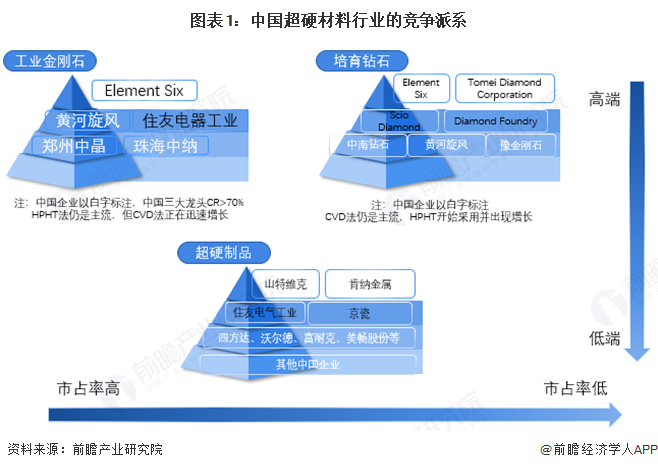

1、中国超硬材料行业竞争派系

超硬材料一般是指金刚石(包括天然和人造)和立方氮化硼(CBN)等材料,其硬度远超其他材料 。人造金刚石又分为单晶金刚石、聚晶金刚石(PCD)和CVD金刚石等,广泛应用于切割、磨削、钻探等高端制造领域;立方氮化硼则主要用于各类刀具制造 。超硬材料因其极高硬度、耐磨性和热稳定性,被誉为“工业牙齿”,在机械加工、建筑采掘、航空航天、电子芯片等领域具有不可或缺的作用。

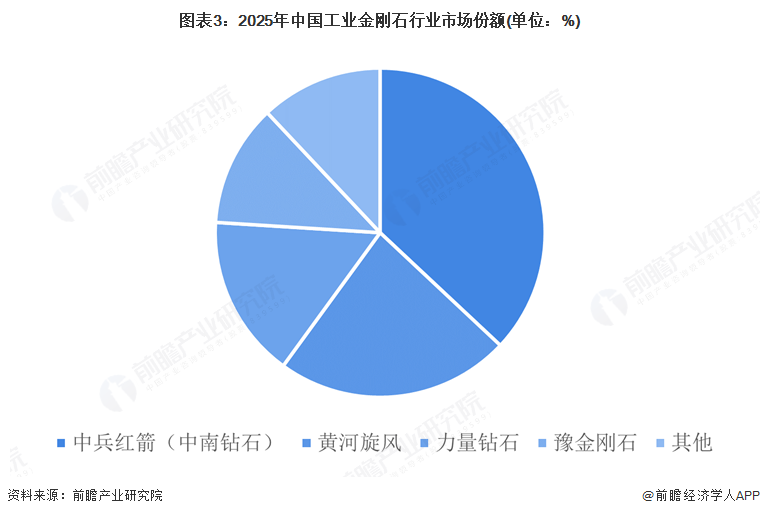

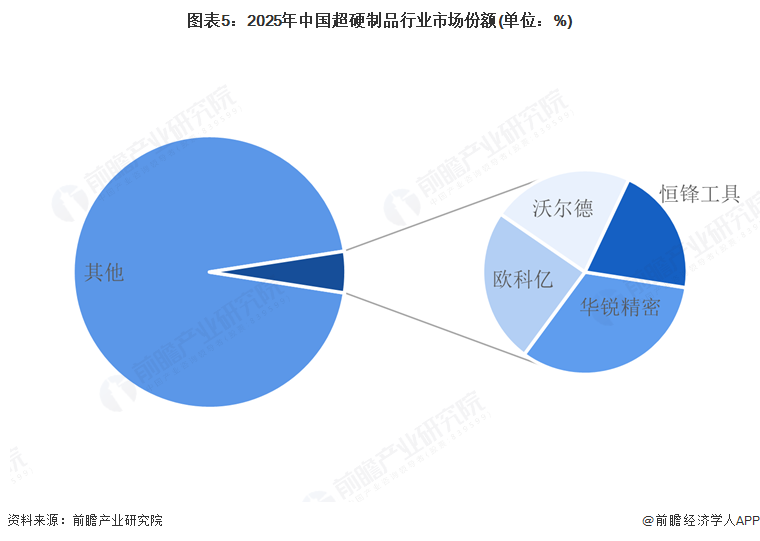

2、中国超硬材料行业市场份额

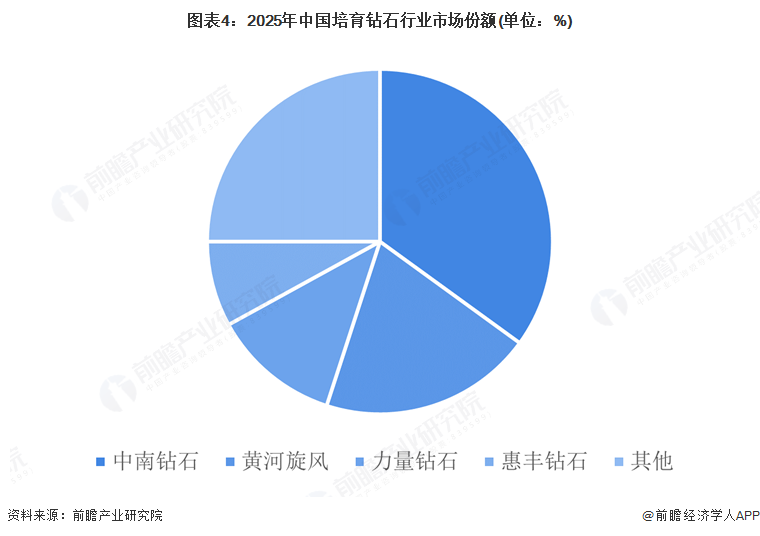

根据企业年报数据估算,我国是全球最大的工业人造金刚石生产国,2024年产销量占全球90%以上,在传统工业金刚石产能中国存在显著领先,不过在用于电子器件及半导体等行业的高附加值功能性金刚石材料方面,中国仍与欧美日多国存在较大差距。在培育钻石方面,中国已成为全球培育钻石的毛坯中心。中南钻石、黄河旋风、力量钻石、豫金刚石四家龙头企业集中了中国80%以上的培育钻石产能,而中国又占据了全球70%以上的培育钻石产量。中国超硬制品派系已演化为完全竞争市场,国内从事PCD/PCBN刀具、研磨工具等超硬制品的企业众多,包括沃尔德、富耐克、四方达、奔朗股份等,然而超硬制品高端市场仍被少数国外巨头垄断,中国企业在市场中存在集中度低、技术含量较低等问题,直接导致主要竞争市场均分在了超硬制品的中低端市场方面。

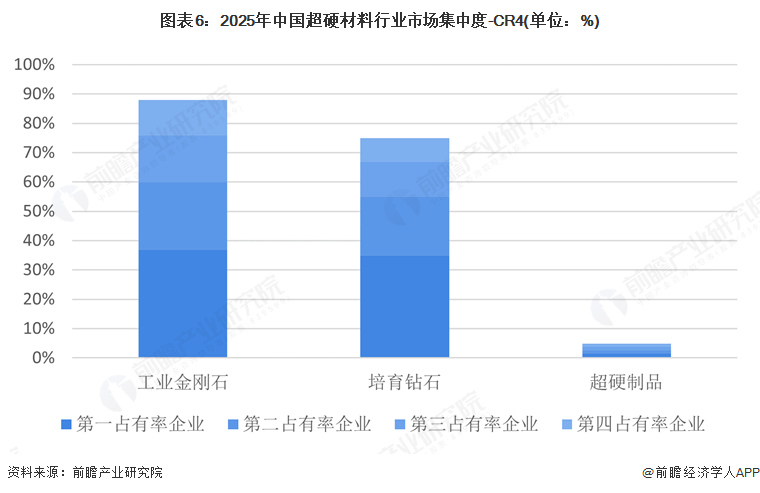

3、中国超硬材料行业细分领域集中度

中国超硬材料行业的市场集中度“两极分化”明显,上游原材料环节相对集中,而中下游制品环节高度分散。在人造金刚石和培育领域,产能主要集中于少数龙头企业。然而,在中游超硬制品领域,市场极为分散,集中度低。大量中小企业参与竞争

注:本部分所涵盖超硬制品包含刀具、磨具等多种由超硬材料制成制品

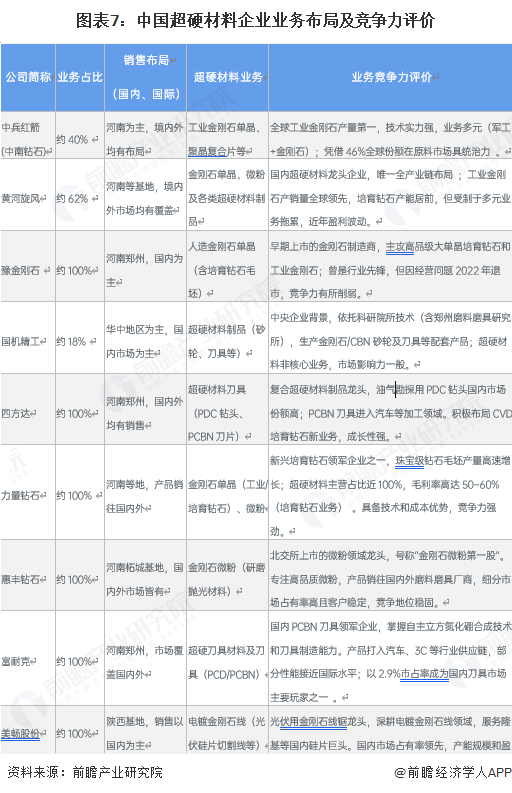

4、中国超硬材料行业企业布局及竞争力评价

通过之前的分析,我们可以发现。在中国超硬材料行业中,原料企业往往规模庞大但业务多元,而专业厂商则聚焦细分市场,在各自领域形成竞争优势。头部企业各有侧重:中兵红箭凭借技术和规模称雄工业金刚石领域,黄河旋风纵向一体化优势明显,力量钻石等新锐在培育钻石领域异军突起,沃尔德、富耐克则填补国内高端刀具市场,显示出中国超硬材料产业正由多点开花向龙头集中演进的态势。

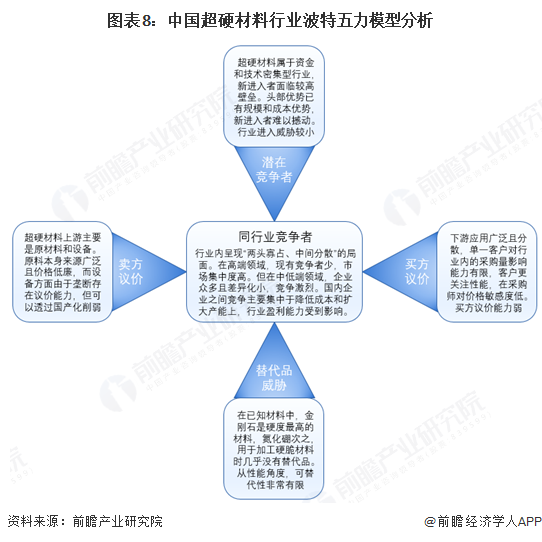

5、中国超硬材料行业竞争状态总结

中国超硬材料行业凭借技术积累和产能规模,在全球范围内建立了领先地位,整体替代威胁小,进入壁垒高,具备较强抗竞争压力。但行业内部竞争分化明显,高端领域寡头垄断格局尚未完全打破,国内企业需直面国际巨头竞争;中低端领域大量企业蜂拥,市场集中度低导致价格竞争激烈。随着下游高端制造业需求增长和国家政策支持,行业将加速优胜劣汰,技术实力强、布局完整的龙头企业有望进一步巩固优势,而落后产能和实力不足者将逐步被市场淘汰,行业竞争格局朝着集中有序方向发展。中国超硬材料产业正在从“产量大国”向“技术强国”转变,在未来国际竞争中有望取得更大的话语权。

更多本行业研究分析详见前瞻产业研究院《中国超硬材料行业发展前景预测与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP