(原标题:郑州银行半年报:收入利润延续双增长、经营质态进一步改善)

近期,郑州银行(002936.SH/6196.HK)对外披露了今年上半年经营成绩单。作为深耕河南当地的重要金融机构,该行在积极服务实体经济的背后,更是用自身实际行动取得一系列亮眼业绩表现:这其中,不仅是收入和利润继续双双增长,更是资产规模的进一步跨越;与此同时,在践行降本增效的背景下,其费用端明显改善;此外,不断优化的资产质量,也有助于公司进一步“轻装上阵”。

收入提速、盈利稳健,降本增效成果显著

郑州银行今年上半年实现营业收入66.9亿元,同比增长4.6%,不仅较过往两年表现由负转正,而且增速较一季度(2.2%)进一步提升,指向收入端增长动能边际增强。

图片系该行近年来收入增长情况

资料来源:公司财报

这其中,投资端强劲表现成为收入的重要增长极:上半年,郑州银行通过优化投资组合结构,投资收益同比增长111.1%至12.3亿元,创2021年以来最好表现,同时也推动非息收入创阶段性新高。与此同时,该行净利息收入仍发挥中流砥柱作用:在当前息差持续下行的大环境之中,其净利息收入于上半年仍实现1.0%的正增长,扭转了一季度甚至过去两年规模下降之势,可谓“逆势见真章”。而这背后,则是郑州银行强大的利率管控能力:通过不断降低负债端成本,从而缓解息差压力。今年上半年,该行计息负债平均成本率已经下行至2.04%,较年初改善幅度达20BP,已高于去年全年水平。

从盈利端表现来看,郑州银行上半年实现归母净利润16.3亿元,同比增长2.1%,这不仅夯实了该行本年度连续第二个财报季达成营业收入与归母净利润的同比“双增长”之势,而且也意味着该行盈利能力在更加稳健、可持续的增长轨道平稳运行。值得一提的是,该行上半年拨备前利润更是增长8.3%至51.2亿元,好于收入端表现。这主要源于其在费用端的严格控制:根据半年报披露,上半年该行业务及管理费支出为14.7亿元,同比压降1.1亿元,降幅6.8%,成本收入比则同比下降2.7个百分点至22.1%,从而有效释放了盈利空间。

资产规模再上台阶,核心存贷款增长两旺

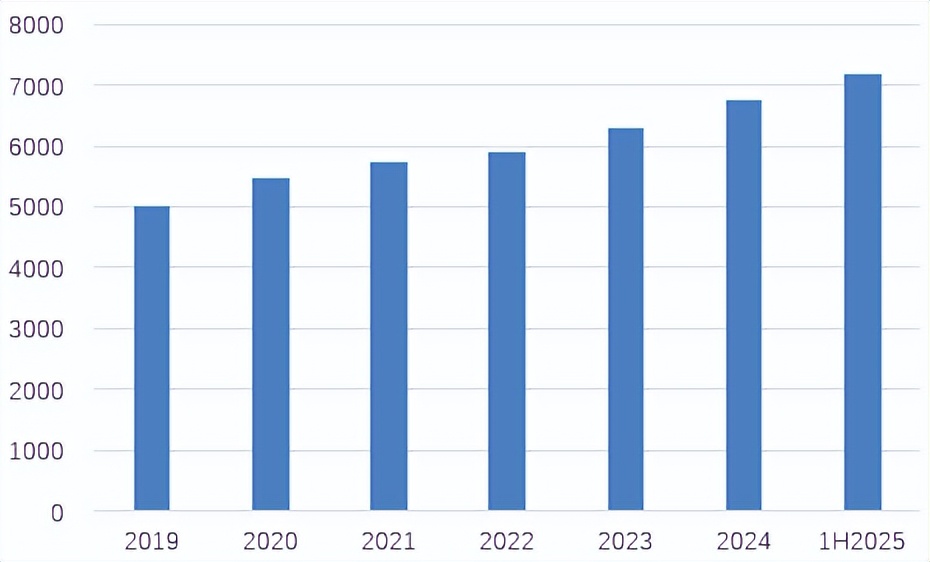

进入2025年以来,郑州银行资产规模同样被按下“加速键”:截至上半年末,该行资产总额为7197亿元,较上年末增加434亿元,规模增加量已接近去年全年,对应增幅6.4%;相较去年同期来看,更是实现两位数增长,对应增速11.5%。回顾来看,郑州银行从2019年年末跨越5000亿元里程碑,再到2023年一季度末突破6000亿元,并于2025年一季度末成功跃上7000亿元新高度,资产规模实现千亿跨越用时缩短,不断刷新的“郑银速度”。

图片系郑州银行2019年以来总资产规模情况(亿元)

资料来源:公司财报

进一步来看,郑州银行核心存贷款增长双旺。截至今年上半年末,该行存款总额达4467亿元,较上年末增长421亿元,对应增幅10.4%;较上年同期来看,更是增加603亿元,增幅达15.6%,高出全省人民币存款余额增速6.4个百分点。这其中,个人存款业务迅猛发展,不仅优化了该行负债端结构,增强了核心负债稳定性,进一步优化成本,而且也为该行进一步服务实体经济带来源源不断的“活水”。从数据来看,截止上半年末,其个人存款余额2581亿元,较上年末大幅增加399亿元,增幅高达18.3%,增速稳居国内城商行同业前列。

贷款端方面,截至上半年末,该行发放贷款总额为4061亿元,较上年末增加184亿元,增幅4.8%。在对公与零售“双轮驱动”支撑下,上半年郑州银行公司贷款、个人贷款余额分别为2746亿元、946亿元,较上年末分别增加57亿元、36亿元。值得一提的是,郑州银行个人消费贷表现亮眼,更是体现其在零售领域深耕与突破。截止上半年末该行消费贷款余额首次突破200亿元,达到206.95亿元,较上年末增幅达到20.7%。这背后,是该行积极落实金融提振消费政策,通过建立精细化客户服务体系,对核心产品 “郑e贷(消费)”实施优化升级等,有效满足了居民在教育文化、医疗健康、大宗商品购置、住房装修等多方面的消费融资需求。

资产质量持续改善,轻装上阵更从容

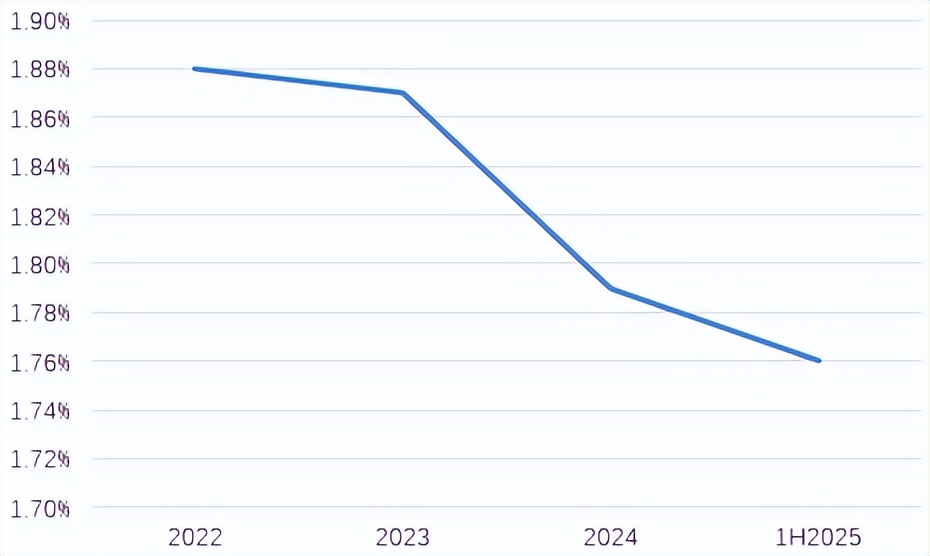

与此同时,郑州银行持续加强信用风险管理、加快低效资产处置力度,推动资产质量进一步改善。截止上半年末,该行不良贷款率已下降至1.76%,较年初下降3BP。而在2022年该行开启的不良率逐年回落的通道之中,郑州银行不良贷款率已较高点累计下降12BP。零售领域的成效则更令人欣喜:上半年末郑州银行个人消费贷款的不良率0.67%,较2023年同期已累计下降1.14个百分点,显著低于行业平均水平,体现了该行在风险精准识别、客群精细化管理以及全流程风控能力的优势。

图片系郑州银行近几年不良率表现

资料来源:公司财报

在资产质量持续改善背景下,郑州银行还具备较充足的风险抵御水平和资本实力:截止上半年末,其拨备覆盖率为179%,资本充足率11.85%,一级资本充足率10.59%,核心一级资本充足率8.60%,均高于监管红线。值得一提的是,在坚持以内源资本积累为根本的前提下,郑州银行自2020年后首次恢复现金分红,今年7月共派发现金红利1.8亿元,积极回馈投资者,提升其获得感。

此外,郑州银行优秀的经营表现,也不断获得市场认可。例如,今年6月27日和30日,弘康人寿通过连续两个交易日增持该行H股,累计增持3900万股,增持总金额为4645.8万港元,并推动持股比例从4.75%升至6.68%,触发举牌,也使得其成为2024年以来险资首次举牌的区域性银行。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP