(原标题:【行业深度】洞察2025:中国供应链金融行业竞争格局及市场份额(附市场集中度、竞争梯队、战略集群分析等))

行业主要上市公司:怡亚通(002183.SZ)、联易融(09959.HK)、浙江东方(600120.SH)、飞马国际(002210.SZ)、中信证券(600030.SH)、生意宝(002095.SZ)、中科金财(002657.SZ)等

本文核心数据:战略集群;市场集中度;竞争梯队;波特五力模型;

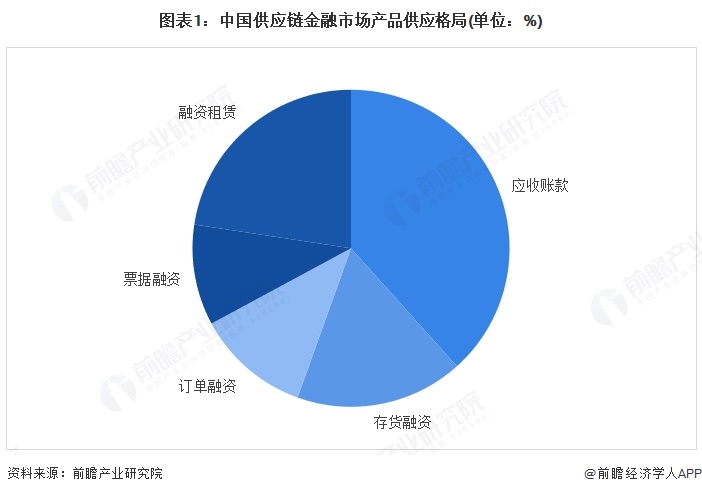

中国供应链金融市场细分产品格局

依照业务发生环节、业务交互流程、业务参与主体等不同,将供应链金融服务分为应收账款类融资、存货融资、订单类融资、票据融资和融资租赁。应收账款融资、存货融资、订单融资本质上都是借款人以应收账款、存货、订单为担保,为生产和营销进行融资,而其中应收账款融资比例最高,是因为在这种模式下,资金方承担较小的市场和违约风险。根据云趣数科数据显示,应收账款融资占比38%,其次是融资租赁,占比23%,存货融资为17%,订单融资为12%,票据融资为10%。

中国供应链金融市场服务商类型

目前中国供应链金融服务商类型可以分为第三方供应链提供商、核心企业背景提供商、金融机构背景提供商、供应链金融信息服务提供商、供应链服务提供商。不同类型的服务商负责的供应链服务不同,目前第三方供应链金融提供商代表企业有联易融、蚂蚁集团、京东科技。

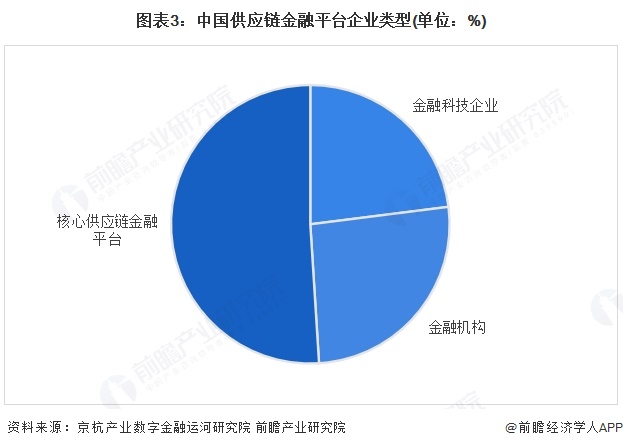

中国供应链金融市场平台类型

中国供应链金融企业类型的分布源于技术的驱动与产业链的需求。根据京杭产业数字金融运河研究院数据显示,核心供应链金融平台企业占比最高,超过50%,主要是核心企业信用与真实交易数据,整合物流、信息流与资金流,这样的企业有京东、阿里等电商平台。其次占比较高的是金融机构,在26%迂,其凭借资金成本优势参与,例如银行通过供应链票据和反向保理拓展业务。此外,还有23%的企业是金融科技类型的,则提供区块链、大数据等技术支持,如联易融通过区块链实现信用穿透与资产证券化。

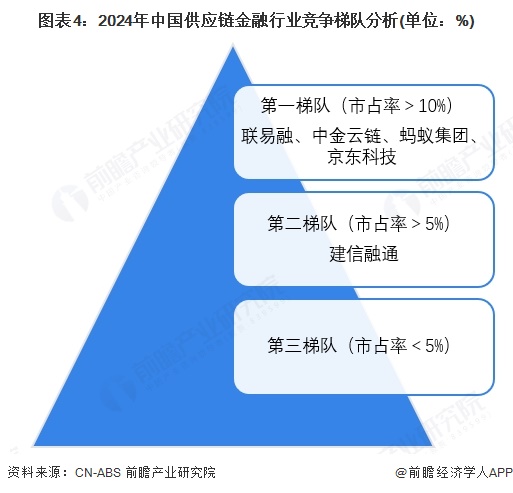

中国供应链金融行业竞争梯队分析

目前第一梯队企业市占率超过10%,包括联易融、中金云链、蚂蚁集团和京东科技,第二梯队是市占率超过5%的企业,为建信融通,这五家企业市占率7成以上,供应链金融竞争格局稳定,且头部企业有一定的话语权。

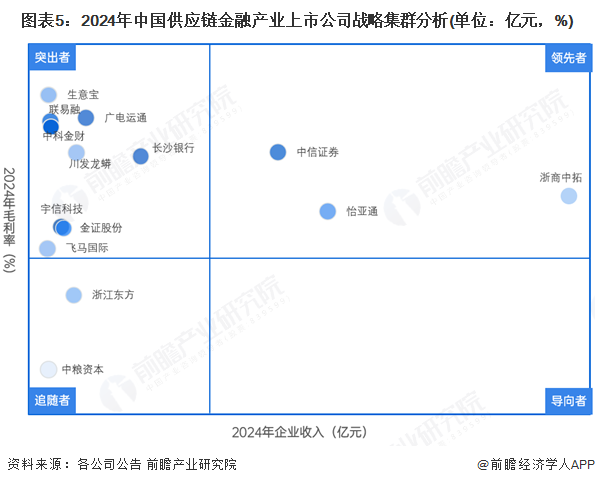

中国供应链金融行业上市公司战略集群分析

根据2024年大部分上市公司盈利能力有待改善,除了生意宝、广电运通、中科金财、联易融以及长沙银行外,大部分企业毛利率为负,企业经营情况不容乐观。从营收来看,规模较大的有浙商中拓、怡亚通、中信证券三家企业,尽管2024年毛利率为负数,但在行业内属于领导者的地位。生意宝、广电运通、中科金财、联易融以及长沙银行毛利率较高,尽管收入低于10亿元,但轻资产运作使得公司免受亏损,因此处于突出者的地位。

中国供应链金融行业竞争状态总结

从五力竞争模型角度分析,目前行业竞争程度激烈,核心企业议价能力强,主导信用传递,中小微融资方议价能力弱但政策扶持缓解失衡;新进入者威胁较大,金融科技公司降低行业进入门槛,但严格监管与牌照壁垒制约新竞争者;替代品威胁上,传统银行信贷与新兴区块链融资构成替代威胁;保理公司、银行与科技平台同质化竞争激烈;下游议价能力较强,企业可以基于不同的地方政策和利率情况,选择不同类型的供应链金融服务商。

根据以上分析,对各方面的竞争情况进行量化,1代表最大,0代表最小,目前我国供应链金融行业五力竞争总结如下:

更多本行业研究分析详见前瞻产业研究院《中国供应链金融市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP