(原标题:【行业深度】洞察2025:中国AI玩具行业竞争格局(附竞争梯队、企业竞争力评价等))

行业主要上市公司:奥飞娱乐(002292)、星辉娱乐(300043)、实丰文化(002862)、高乐股份(002348)、汤姆猫(300459)、华立科技(301011)等

本文核心数据:企业竞争格局;区域竞争格局;行业竞争力评价

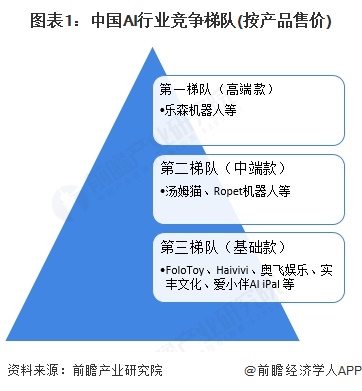

1、中国AI玩具行业竞争梯队

从AI玩具产品价格角度而言,由于其性能存在差异,致使不同品牌之间价格差异较大,AI 玩具的价格从百元左右的基础款到数千元的高端产品均有,价格体系较为多样化。基础款AI玩具价格多在300-400元之间,主要功能为AI大模型对话,代表产品包括FoloToy的小熊乐乐、Haivivi的BubblePal等。中端款AI玩具价格多2000元左右,在AI大模型对话功能的基础上拥有灵动双眼、情绪识别等附加功能,代表产品包括Ropet机器人等。高端AI玩具价格在万元以上,为具备复杂编程和高度拟人化交互功能的机器人,如乐森机器人旗下机器人产品。

2、中国AI玩具行业竞争格局

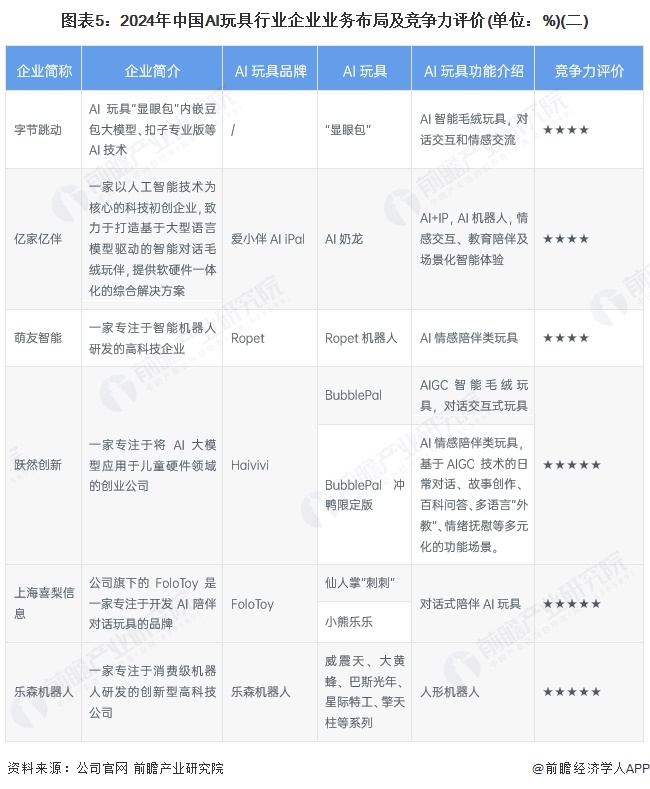

我国AI玩具行业竞争格局呈现多元化,主要涵盖四类企业:一是传统玩具公司,奥飞娱乐、实丰文化、高乐股份等企业凭借制造能力与IP资源,加速布局AI玩具领域,借助“科技+IP”模式提升溢价。二是科技创业公司,HAIVIVI、FOLOTOY等将焦点置于细分场景,如情感陪伴、交互等,通过软硬件融合及大模型适配,打造差异化产品以占据市场。三是互联网科技公司,字节、百度、科大讯飞等凭借大模型等技术优势,广泛覆盖智能玩具、教育工具等应用场景,推动行业发展;四是具有IP储备公司,汤姆猫、上海电影等依托丰富的IP储备探索与IP高度融合的AI玩具。

3、中国AI玩具行业产品形态

与传统的玩具产品相比,AI玩具通过搭载大型模型,可以通过语音识别、图像识别、自然语言处理、深度学习、情感分析等技术,实现交互和反馈,提供个性化的学习和娱乐体验。从产品形态来看,AI玩具目前主要形态包括AI智能玩偶、AI机器人玩具和AI休闲玩具三大类。具体来看,AI智能玩偶主要采取传统毛绒玩具+ AI的形式,代表品牌如FoloToy、Haivivi等;AI机器人玩具主要是高度拟人化的机器人,代表品牌如乐森机器人、Tesla等;AI休闲玩具将AI人机对战模式引入传统益智玩具,代表品牌如智蔻玩具、Giiker计客等。

4、中国AI玩具行业企业布局及竞争力评价

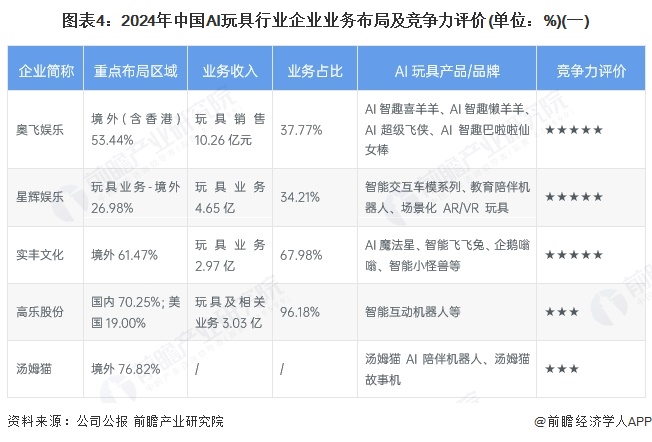

在行业相关上市公司中,从区域布局来看,大部分上市企业主要将业务布局国外,如实丰文化境外业务占比61.47%;汤姆猫境外业务占比76.82%。从产品品类来看,我国AI玩具代表性企业主要聚焦于依托现有IP 开发AI玩具、智能机器人以及情感陪伴交互类玩具等领域。从产品类型来看,基础款AI玩具主要功能为AI大模型对话,代表产品包括FoloToy的小熊乐乐、Haivivi的BubblePal等。中端款AI玩具在AI大模型对话功能的基础上拥有灵动双眼、情绪识别等附加功能,代表产品包括Ropet机器人等。高端AI玩具为具备复杂编程和高度拟人化交互功能的机器人,如乐森机器人旗下机器人产品。

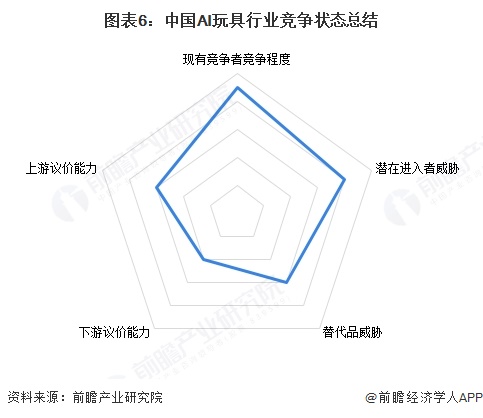

5、中国AI玩具行业竞争状态总结

目前我国AI玩具赛道参与者较少,行业集中度低,竞争格局呈多元化,技术迭代和IP争夺主导竞争。从上游来看,AI玩具行业的供应商主要包括芯片制造商、传感器供应商、材料供应商以及AI技术提供商等。芯片、传感器等关键零部件仍依赖进口,但国产芯片、大模型替代加速降低技术采购成本。从下游端看,高端市场溢价接受度较高,企业通过私域(品牌APP+订阅制)提升用户粘性,整体来看购买者议价能力较低。

AI玩具行业具有一定的进入壁垒,技术上需要融合AI、机器人、硬件制造等多领域技术,对研发和创新要求高,AI玩具依赖成熟供应链。但一些科技巨头、IP运营商或有实力的玩具企业仍有进入该行业的可能,新进入者威胁较高。替代品方面,目前我国玩具市场普通潮玩(如盲盒、手办)仍占主流,且传统玩具相比AI玩具价格占优,但AI交互功能具不可替代性。

运用波特的“五力”模型,对中国AI玩具行业的竞争环境进行分析,对各方面的竞争情况进行量化,5代表最大,0代表最小,具体五力竞争分析总结如下:

更多本行业研究分析详见前瞻产业研究院《中国智能玩具行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP