(原标题:2025年中国食用油价值链分析:原材料是食用油生产成本的主要来源)

行业主要上市公司:金龙鱼(300999.SZ)、深粮控股(000019.SZ)、金健米业(600127.SH)、京粮控股(000505.SZ)、道道全(002852.SZ)、嘉华股份(603182.SH)、西王食品(000639.SZ)等

本文核心数据:食用油行业企业成本构成;价格传导机制;食用油行业价值链

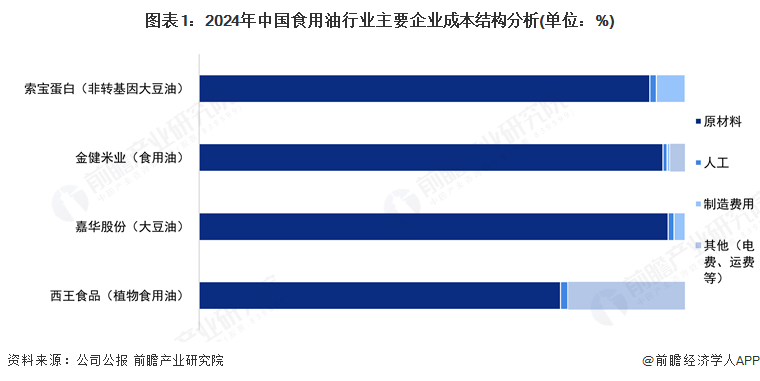

1、食用油生产制备中,原材料是最大的成本构成

前瞻统计了中国食用油行业中,四家竞争力较强的上市公司食用油生产成本数据,可以看出,食用油的原材料成本较高,2024年西王食品植物食用油原料成本占比74.39%,索宝蛋白、金健米业、嘉华股份的食用油业务原材料成本占比都超过了92%;人工成本相对较低,在0.85%至1.51%不等,制造费用在0.6%至5.9%范围内波动。

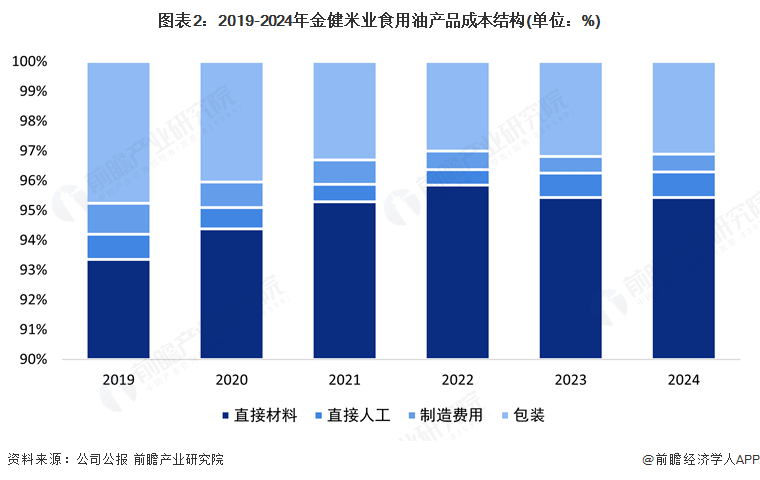

从中国食用油上市企业金健米业食用油产品的成本结构来看,2019-2024年,直接材料的占比在95%水平,且呈波动上升趋势,表明受原材料价格波动影响较大;包装费用占比波动下滑,从2019年4.76%降至2024年的3.1%;制造费用整体呈下降趋势,从2019年1.04%降至2024年的0.61%;直接人工费用在0.55%至0.85%之间波动。

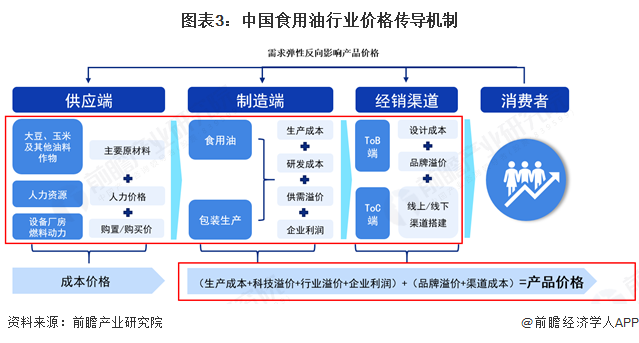

2、食用油行业价格由供应端、制造端和增值溢价及消费需求弹性共同作用而成

中国食用油市场价格由行业供应端、制造端的增值溢价及消费需求弹性共同作用而成、并逐级传导。供应端的成本价格包括大豆、花生、葵花籽等油料作物原材料和设备价格、人力价格等,传导至制造端成为生产成本,制造端综合供需溢价、研发成本和企业利润,形成“制造端价格”传导至下游应用市场,而应用市场需求弹性也反作用于供应端、制造端,形成“价格-需求-价格”的传导路径来影响食用油市场的定价

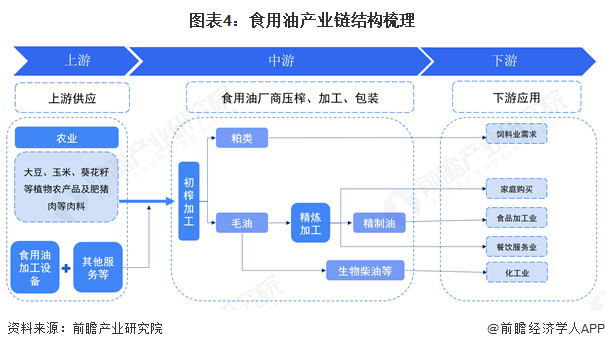

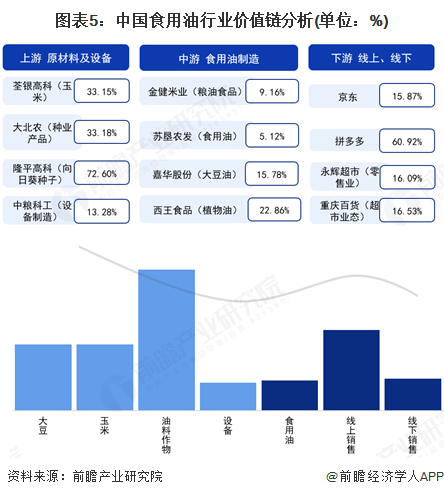

3、中国食用油行业价值链中油料作物种植毛利率水平较高

从产业链的角度来看,食用油产业链主要包括油料作物种植、压榨、精炼、包装和渠道销售等环节。油料作物经过初榨产出原油和粕类(副产品);原油精炼后,即为精制油(食用油)。产业链下游主要为个人/家庭、餐饮服务企业、食品加工企业等消费者以及商超、电商平台等销售渠道。

我国食用油行业上游原材料的毛利率水平出现一定分化,普通作物种植毛利水平一般,油料作物如葵花籽毛利水平最高可达到72.6%;下游销售渠道,线上销售毛利水平差异较大,与企业运行方式有关,线下实体销售毛利率稳定在16%左右;中游食用油制造企业毛利水平5%~25%。

更多本行业研究分析详见前瞻产业研究院《中国食用油行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP