(原标题:【最全】2025年演唱会行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等))

行业主要上市公司:慈文传媒(002343.SZ);北京文化(000802.SZ);芒果超媒(300413.SZ);利亚德(300296.SZ);洲明科技(300232.SZ);浩洋股份(300833.SZ);遥望科技(002291.SZ)等

本文核心数据:演唱会上市企业营业收入;演唱会上市企业毛利率;演唱会上市企业业务收入

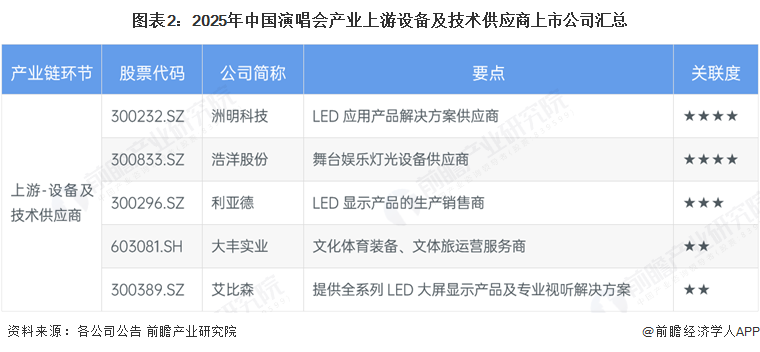

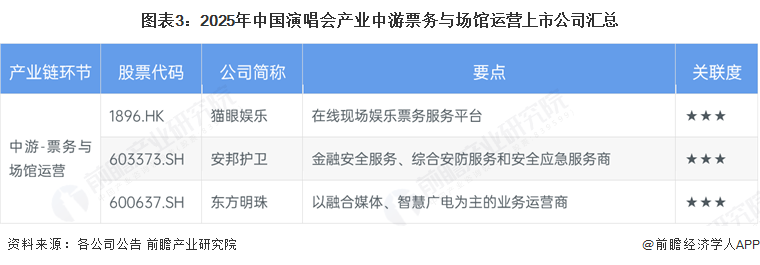

演唱会产业上市公司汇总

演唱会产业链主要包括上游演唱会主办方的内容制作与策划、相关艺人经纪服务、设备及技术支持,中游票务渠道销售、场馆运营等环节。根据巨潮资讯查询,国内各环节上市公司有明确披露演唱会业务的上市企业及简介如下所示:

演唱会产业上市公司经营业绩对比

从演唱会上市公司成立时间来看,多数集中在2000年前后,与国内演唱会行业起步发展相契合,表明该行业需一定时间的积累;线上票务平台成立时间较晚。注册资本差异较大,1亿元至35亿元不等。营收方面,芒果超媒处于领先地位,2024年营收规模高在百亿元以上,中青旅营收规模也近百亿元,但行业上市企业在2024年营收普遍经历了下滑。净利润方面,芒果超媒规模最大,但同比下滑超60%,东方明珠表现突出,净利润6.69亿元,同比增速11.11%,而遥望科技、利亚德等亏损严重。行业竞争格局初显,部分企业凭借IP品牌和艺人资源优势占据市场竞争优势,而一些企业仍在寻求突破。

注:猫眼娱乐营业收入及净利润单位为亿港元。

从上市公司近期经营表现上看,2025年第一季度,华谊兄弟、珠江股份、慈文传媒、洲明科技和安邦护卫营收、净利双增,前三家企业扭转2024年营收跌势。从市值上看,截至2025年6月5日,芒果超媒总市值高达420.91亿元,东方明珠也在250亿元以上,行业上市公司市值普遍不低于30亿元。

注:1)市值统计时间截至2025年6月5日;2)猫眼娱乐市值单位为亿港元。

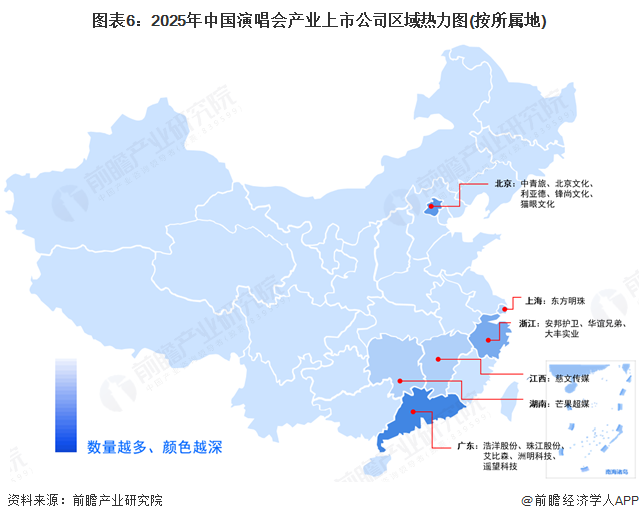

从我国演唱会行业上市企业区域分布上看,北京和广东演唱会行业上市企业各有五家,北京代表性企业有设备供应商利亚德、内容设计及制作商锋尚文化、演唱会主办方北京文化、一级票务平台猫眼文化等,广东省代表性企业主要为设备供应商,有洲明科技、浩洋股份、艾比森等。

演唱会行业上市公司演唱会相关业务业绩对比

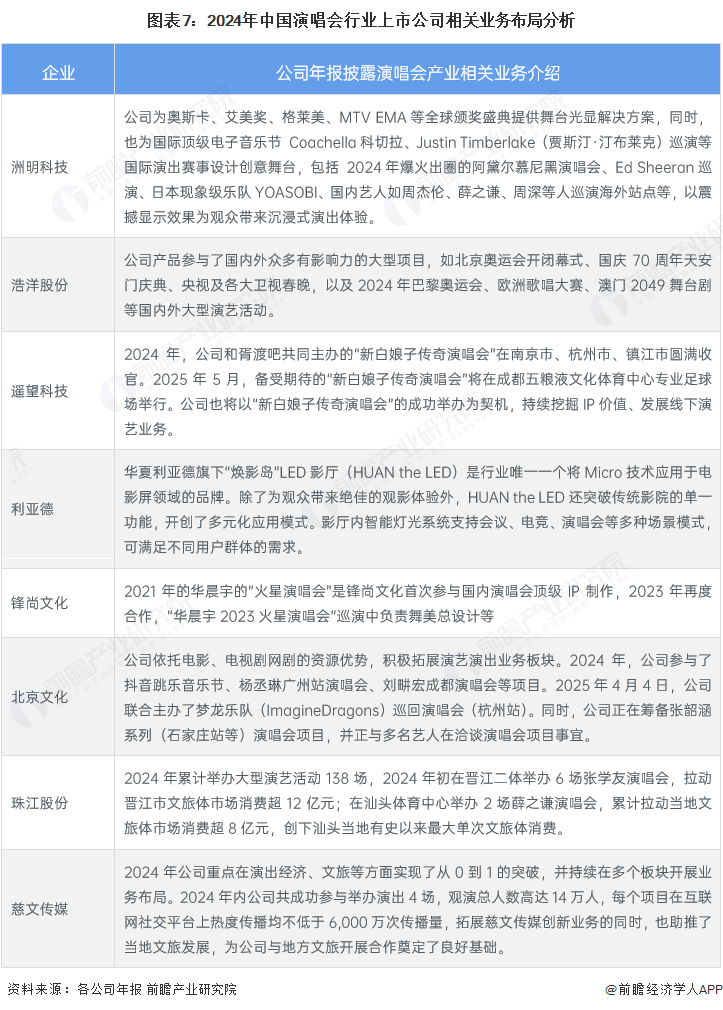

2024年中国演唱会行业上市公司在相关业务布局上各有侧重。洲明科技为全球颁奖盛典和国际顶级演出提供舞台光显解决方案,浩洋股份参与国内外大型演艺活动的灯光音响设备供应,遥望科技注重IP价值挖掘与线下演艺业务拓展,利亚德创新LED影厅应用模式,锋尚文化参与国内演唱会顶级IP制作。北京文化依托资源优势拓展演艺业务,珠江股份通过大型演艺活动带动地方文旅消费,慈文传媒在演出经济和文旅方面实现突破。这些公司通过各自业务布局,在推动演唱会行业发展的同时,也促进了文旅融合和地方经济的发展。

从业务营收上看,2024年中国演唱会行业上市公司业绩表现各异,其中设备供应商凭借其产品多领域应用,营收规模较高。洲明科技以77.74亿元的LED显示屏营收居首,同比增长4.90%,但业务占比高达92.50%。浩洋股份和利亚德的演唱会相关设备业务营收分别下滑10.64%和6.03%,显示出LED显示屏市场压力。

锋尚文化大型文化演艺活动营收下滑显著,同比减少52.06%。北京文化和慈文传媒是明确披露演唱会业务营收的上市企业,其演唱会业务营收占比均较低,分别为4.16%和3.32%,营收规模均为一千多万元。珠江股份文体运营业务营收增长16.79%,规模达3.73亿元,表现较为突出。整体来看,演唱会行业竞争激烈,各公司业务发展不均衡。

2024年中国演唱会行业上市公司毛利率差异大。浩洋股份的舞台娱乐灯光设备达51.81%,洲明科技和利亚德的显示设备毛利率也都近30%,反映演唱会设备供应商盈利能力相对较强;而明确披露演唱会业务的慈文传媒和北京文化,其业务毛利率分别仅为7.5%和-3.32%,反映当前演唱会经济虽然火热,但主办运营成本也较高,导致盈利能力有限。

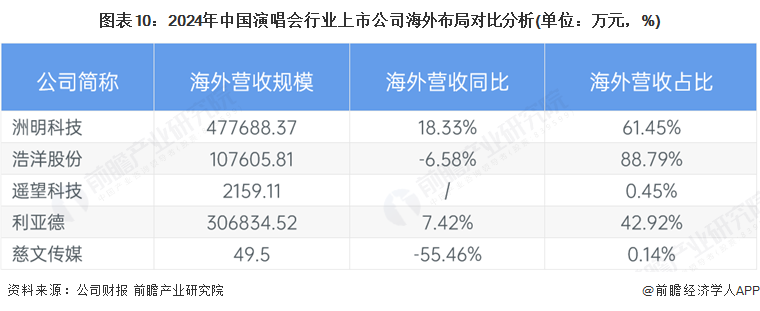

演唱会行业上市公司海外布局对比

演唱会行业上市公司海外布局不均衡,洲明科技、浩洋股份和利亚德海外营收占比40%~90%,依赖海外业务,反映国内显示制造业的先进水平和出海能力;但娱乐传媒上市企业遥望科技和慈文传媒海外营收规模较小,占比极低,反映国内演唱会主办方向外输出能力不强,国家软实力有待进一步提升。

注:锋尚文化、北京文化、珠江股份未披露、或无海外营收数据,此处未列出。

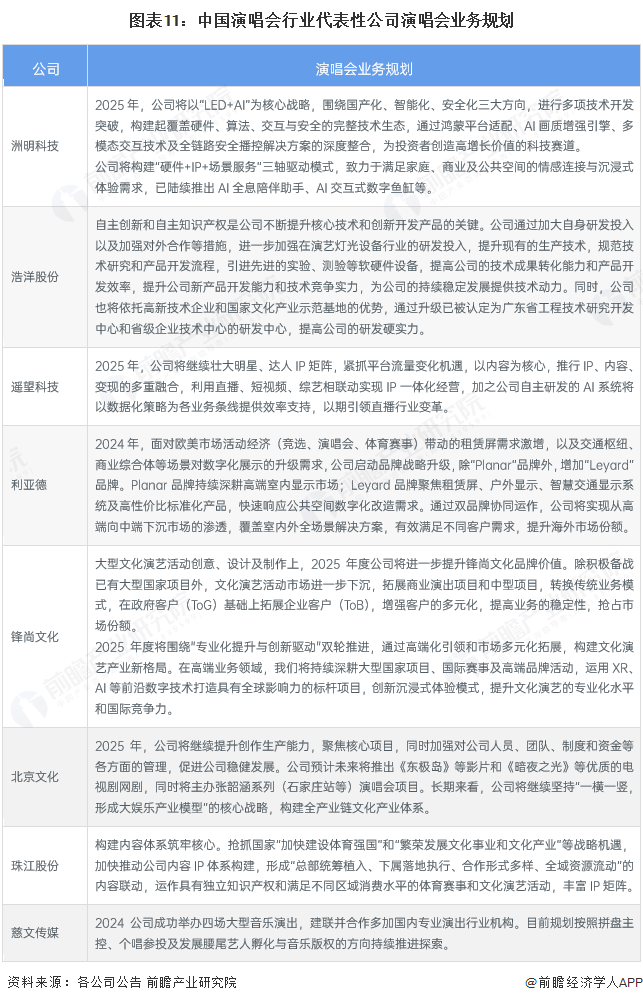

演唱会行业上市公司演唱会业务规划对比

展望2025,中国演唱会行业上市公司在业务规划上各具特色。演唱会屏幕显示等设备供应商中,洲明科技以“LED+AI”为核心,主攻国产化、智能化、安全化,构建技术生态,满足多场景需求;浩洋股份则加大研发投入,提升生产技术和产品开发效率,强化技术竞争实力;遥望科技计划壮大IP矩阵,利用AI系统支持业务,实现IP一体化经营;利亚德通过双品牌战略,拓展室内外显示市场,提升海外份额。

文化传媒领域,锋尚文化注重品牌价值提升,拓展商业演出项目,运用XR、AI等技术打造标杆项目;北京文化聚焦核心项目,提升创作能力,主办演唱会,坚持构建全产业链文化产业体系;珠江股份则抢抓国家战略机遇,构建内容IP体系,运作体育赛事和文化演艺活动;慈文传媒在2024成功举办演出后,规划继续探索演出业务,孵化艺人与音乐版权。

这些规划显示各公司积极布局演唱会业务,通过技术创新、品牌建设、市场拓展等手段,提升自身竞争力,推动行业发展。

更多本行业研究分析详见前瞻产业研究院《中国演唱会直播行业发展前景与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP