(原标题:【投资视角】启示2025:中国车路协同行业投融资及兼并重组分析(附投融资汇总和兼并重组等))

行业主要上市公司:四维图新(002405);千方科技(002373);金溢科技(002869);万集科技(300552);合众思壮(002383);经纬恒润(688326);华测导航(300627);文远知行(WRD.O);小马智行(PONY.O)等

本文核心数据:投融资及兼并重组事件

1、行业投资规模整体上涨,2022年开始热度有所下降

整体来看,我国车路协同行业投融资数量呈现波动变化的走势,2014-2017年我国车路协同行业投融资数量快速上升,2017年达到历年来最高值133起,此后,投资数量在100起左右小幅波动变化,2022年为65起。

从投融资规模来看,车路协同行业投资金额自2014年起波动增长,2018年和2021年分别经历一次大规模增长,2018年投资金额达到757.92亿元;2021年达到1220.47亿元。2022年开始投融资事件数量和金额均有所下降,热度有所下降。

注:上述统计时间截止2025年3月25日,下同。

2、车路协同行业处于快速发展上升阶段

2014-2021年,中国车路协同行业单笔平均投融资金额波动增长,2021年大幅增长至12亿元以上,2024年下降至2.08亿元。

注:上述统计时间截止2025年3月25日。

从车路协同的投资轮次分析,目前车路协同行业的融资轮次处于快速发展阶段,自2014年以来,行业的投融资轮次从主要集中在天使轮-A轮,快速发展到目前主要集中在A轮、B轮及战略投资阶段,结合单笔投资金额的大福增长,目前车路协同行业的投融资处于快速发展步入成熟的阶段。

注:查询时间截至2025年3月25日。

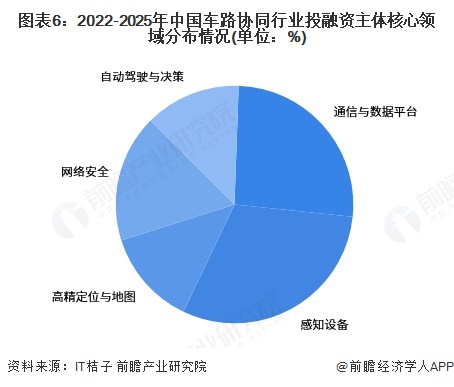

3、行业投融资主要集中在感知设备、通信与数据平台等领域

2024年1月22日工业和信息化部、公安部等5部门发布《关于开展智能网联汽车“车路云一体化”应用试点工作的通知》,推动车路协同技术的应用。随着智能交通基础设施等新基建建设的推进,车路协同作为自动驾驶与新基建的交汇点,市场需求将持续增长,投融资事件较多。2022-2025年我国车路协同行业代表企业的部分投融资事件如下:

注:资料统计截至2025年3月25日。

从企业所属领域来看,目前我国车路协同行业的企业可归为五个主要领域:通信与数据平台、感知设备、高精定位与地图、网络安全以及自动驾驶与决策。其中,感知设备和通信与数据平台领域的企业数量最多,具体分布情况如下:

注:资料统计截至2025年3月25日。

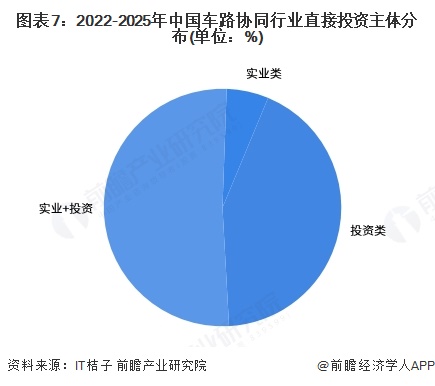

4、行业投资主体主要以投资类为主

从行业投资主体来看,目前我国车路协同行业的投资主体主要以投资类为主,代表性投资主体有百度风投、云晖资本、紫峰资本等;实业类的投资主体包括四维图新等。

注:资料统计截至2025年3月25日。

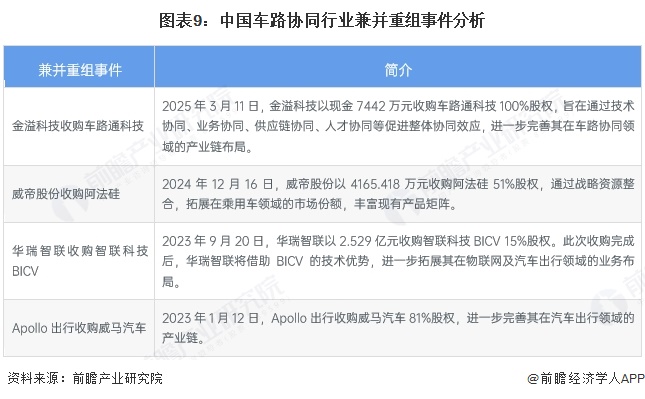

5、行业兼并重组事件以纵向整合为主

国内车路协同行业覆盖面较广,行业兼并重组事件以纵向整合为主。2023-2025年,如下所示:

注:资料统计截至2025年3月25日。

具体兼并重组事件介绍如下:

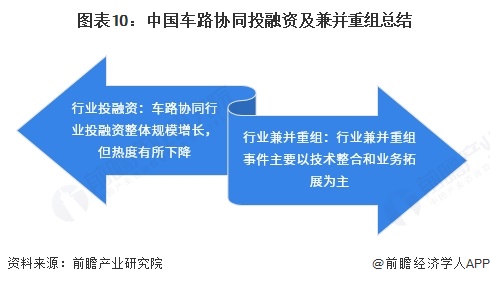

6、中国车路协同投融资及兼并重组总结

更多本行业研究分析详见前瞻产业研究院《中国车路协同行业发展模式与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP