(原标题:预见2025:《2025年中国绝缘材料行业全景图谱》(附市场规模、竞争格局和发展趋势等))

行业主要上市公司:东材科技(601208.SH)、平安电工(001359.SZ)、博菲电气(001255.SZ)、华正新材(603186.SH)、铜峰电子(600237.SH)、浙江荣泰(603119.SH)、太湖股份(430460.NQ)等

本文核心数据:绝缘材料产业链;绝缘材料市场规模;绝缘材料发展趋势等

行业概况

1、 定义及分类

绝缘材料是在允许电压下不导电的材料,但不是绝对不导电的材料,在一定外加电场强度作用下,也会发生导电、极化、损耗、击穿等过程,而长期使用还会发生老化。绝缘材料的主要作用是在电气设备中将不同电位的带电导体隔离开来,使电流能按一定的路径流通,还可起机械支撑和固定,以及灭弧、散热、储能、防潮、防霉或改善电场的电位分布和保护导体的作用。

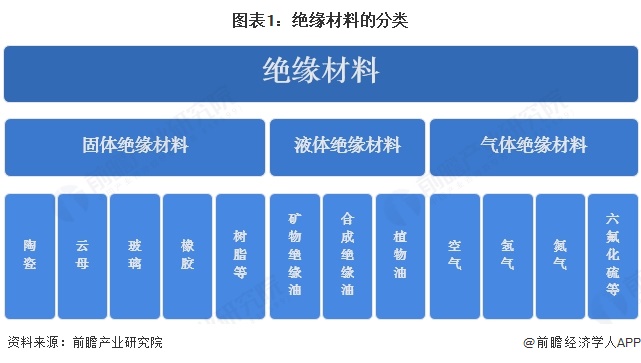

按照物理分类,绝缘材料可以分为固体绝缘材料、液体绝缘材料、气体绝缘材料。

固体绝缘材料包括纤维,陶瓷,云母,玻璃,橡胶和树脂。固体绝缘材料进一步划分可分有机、无机两类。有机固体绝缘材料包括绝缘漆、绝缘胶、绝缘纸、绝缘纤维制品、塑料、橡胶、漆布漆管及绝缘浸渍纤维制品、电工用薄膜、复合制品和粘带、电工用层压制品等。无机固体绝缘材料主要有云母、玻璃、陶瓷及其制品。

液体绝缘材料主要包括矿物绝缘油、合成绝缘油和植物油三大类。

气体绝缘材料主要包括空气,氢气,氮气和六氟化硫等。

2、产业链剖析:产业链各环节联系紧密

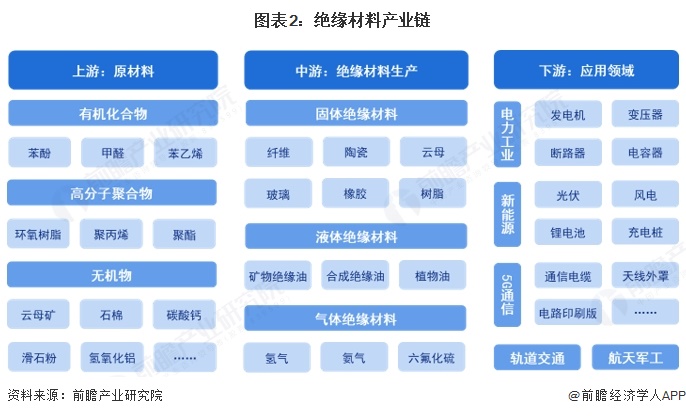

从产业链环节来看,绝缘材料上游产业为原材料,包括苯酚、甲醛、苯乙烯等有机化合物,环氧树脂、聚丙烯、聚酯等高分子聚合物,以及石棉、碳酸钙、滑石粉等无机物;中游为绝缘材料生产环节,包括固体绝缘材料、液体绝缘材料和气体绝缘材料;下游主要为绝缘材料应用领域,包括基础电气、新能源汽车、风力发电、轨道交通、航天军工等领域。

从产业链各环节代表性企业来看,上游原材料环节主要有万华化学、江天化学、宏昌电子、东华能源等企业;产业链中游主要有中国石化润滑油公司、中国石油润滑油公司、双江能源等液体绝缘材料企业,东材科技、裕兴股份、博菲电气等固体绝缘材料企业,以及金宏气体、科美特等气体绝缘材料企业。

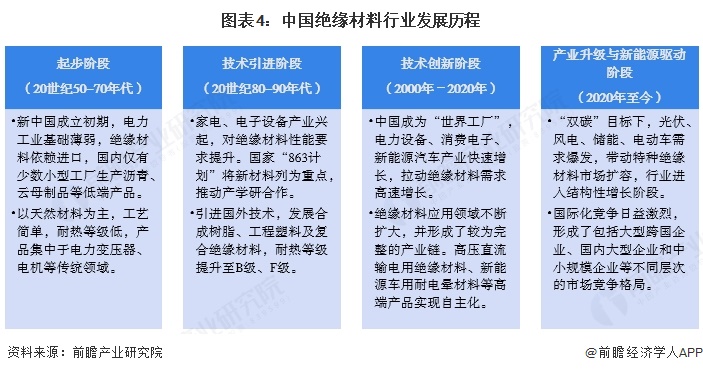

行业发展历程:处于产业升级与新能源驱动阶段

中国经济的快速增长和电力、新能源等下游行业的高速发展为绝缘材料的快速发展和渗透率的提升提供了有力支持。自起步至今,中国绝缘材料行业从“跟跑”到“并跑”,逐步突破“卡脖子”环节,整体来看,其发展历程大致可分为四个阶段:起步、技术引进、技术创新以及产业升级与新能源驱动阶段。

行业政策背景:政策加持,助力绝缘材料行业高质量发展

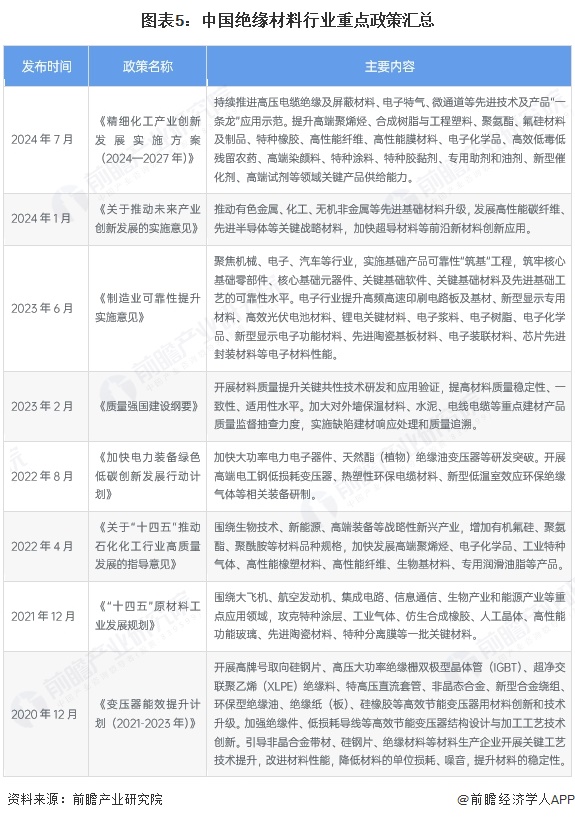

绝缘材料是一种重要的化工原料,也是我国新材料产业的重要组成部分,绝缘材料的科技创新进一步支撑了我国绿色化工、能源革命的实现。近年来,工信部、国家发展改革委、科技部等部门相继印发《“十四五”原材料工业发展规划》《精细化工产业创新发展实施方案(2024-2027年)》等产业政策,鼓励发展新型高效、环保绝缘材料产品,引导行业加强技术攻关、提升产品性能,以促进绝缘材料行业高质量发展。

行业发展现状

1、 招标项目数量波动增长

根据招标公告整理,2018-2024年,中国绝缘材料行业招标项目整体呈增长趋势,2023年中国绝缘材料招标项目数量达到近年来峰值,为612个。2024年,中国绝缘材料招标项目数量为300个。

2、 行业融资活跃度提升

根据IT桔子及烯牛数据,2021年以来,我国绝缘材料行业投融资活跃度有所提升,2022年行业实现融资金额20.25亿元,为近年来峰值。2024年行业共发生投融资事件4起,融资金额约9.3亿元,同比减少31.2%。

注:数据来自IT桔子及烯牛投资事件库中的“绝缘材料”标签;2018年无公开投融资事件

3、 绝缘材料市场规模不断扩大

绝缘材料在下游领域的应用十分广泛,涉及风力发电、轨道交通、工业电机、家用电器、新能源汽车、水力发电等领域,近年来,随着我国工业的快速发展,以及新兴领域的需求增加,绝缘材料行业也迎来了新的发展机遇。2018-2023年,我国绝缘材料行业市场规模从864亿元增长至1206亿元,复合增长率为6.9%。结合历年统计数据及市场变动情况,初步统计,2024年我国绝缘材料行业市场规模约1305亿元,同比增长8.2%。

行业竞争格局

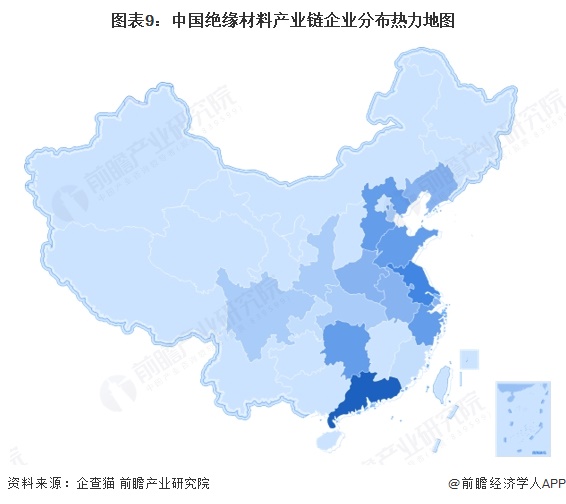

区域竞争:广东、江苏分布最集中

从绝缘材料产业链企业区域分布来看,我国绝缘材料企业分布较为集中,主要分布于经济较为发达的东部沿海地区,以广东省、江苏省和山东省为代表。西部地区绝缘材料企业数量相对较少。

企业竞争:山东玻纤、东材科技、裕兴股份绝缘材料业务营收规模较大

2023年,中国绝缘材料企业中,山东玻纤绝缘材料业务营收超过18亿元,东材科技、裕兴股份绝缘材料业务营收在15亿元以上,领先于其他企业。

行业发展前景及趋势预测

1、2030年市场规模将突破2000亿元

在国家产业政策的支持、技术条件逐渐成熟以及下游消费需求释放的推动下,中国绝缘材料市场规模预计在2025至2030年间持续上升,2030年市场规模将突破2000亿元,2025-2030年的复合年增长率达到7.8%。

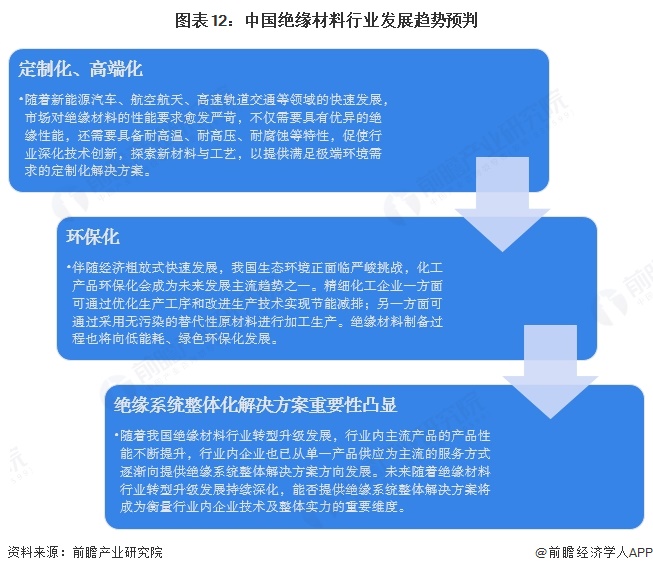

2、高端化、环保化是主要趋势

随着产业发展和市场竞争,绝缘材料产品不断丰富完善,技术更新换代周期越来越短,其中生产企业逐渐涌现。近年来,绝缘材料产品不断在向耐高压、耐高温、耐电晕、高导热、无卤阻燃型和环保型等方向发展,行业内企业也在不断提升技术水平、提高产品性能,从而顺应下游电气设备节能、环保的发展趋势。同时,随着我国绝缘材料行业转型升级发展,行业内主流产品的产品性能不断提升,行业内企业也已从单一产品供应为主流的服务方式逐渐向提供绝缘系统整体解决方案方向发展。未来随着绝缘材料行业转型升级发展持续深化,能否提供绝缘系统整体解决方案将成为衡量行业内企业技术及整体实力的重要维度。

更多本行业研究分析详见前瞻产业研究院《全球及中国绝缘材料行业发展前景与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP