(原标题:【最全】2025年硅钢行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等))

行业主要上市公司:宝钢股份(600019);首钢股份(000959);望变电器(603191);沙钢股份(002075);鞍钢股份(000898);太钢不锈(000825);马钢股份(600808);新钢股份(600782)等

本文核心数据:硅钢行业上市公司业务布局;硅钢行业上市公司业绩对比

硅钢行业上市公司汇总

目前硅钢行业硅钢产业链上游企业众多,主要是硅铁、工业硅的生产企业,包括君正集团、鞍钢、新钢集团等,部分企业也涉及硅钢的生产。吉鑫科技主要专注于风电领域零部件生产,与硅钢产业直接关联较少。君正集团业务涉及硅铁冶炼等,硅铁是硅钢生产的原料之一,存在一定间接关联。博实股份在钢铁生产领域有智能化改造项目,与硅钢产业有一定间接联系。中材节能主要业务集中在节能和新材料等方面,与硅钢产业直接关联性较弱。生产燃料主要是国家能源集团以及地方能源集团企业。中游硅钢生产包括宝钢、首钢、太原钢铁、鞍钢、华菱钢铁、望变电气等。

硅钢产业上市公司每股指标对比

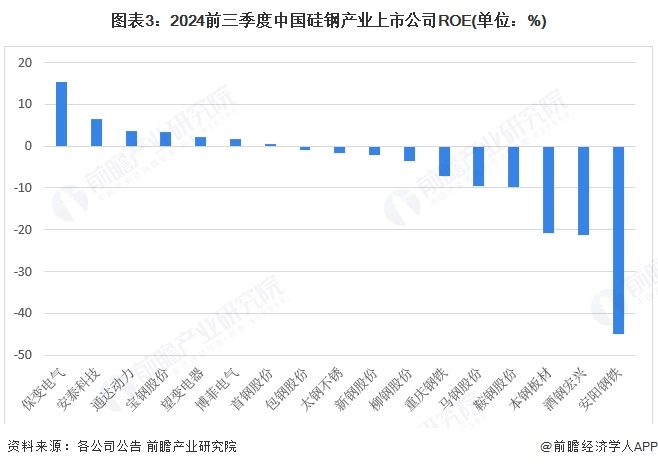

——硅钢产业上市公司ROE情况

硅钢行业企业2024年前三季度ROE即净资产收益率中,各家企业的盈利能力差异明显。

高盈利或盈利稳定型的有保变电气、安泰科技两家,ROE分别为15.39%和6.4%,表明两家公司在2024年前三季度盈利能力较强,资产利用效率较高,能为股东创造较好的回报。

盈利较弱但净资产收益率为正的企业有首钢股份、宝钢股份等公司,ROE较低,如首钢股份为0.41%,宝钢股份为3.43%,说明它们的盈利能力有待提升,可能面临着市场竞争、成本控制等方面的挑战。

亏损的企业有柳钢股份、重庆钢铁、马钢股份、鞍钢股份、本钢板材、酒钢宏兴、安阳钢铁等公司,ROE为负,反映出这些企业在2024年前三季度处于亏损状态,资产运营效率低下,可能存在产品滞销、成本过高、行业不景气等问题,导致股东权益受损。

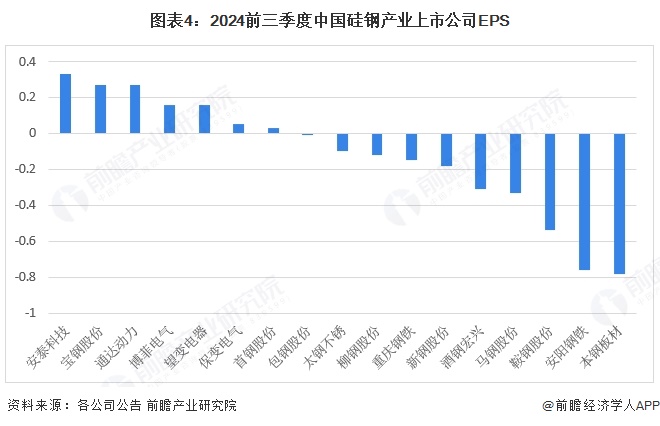

——硅钢产业上市公司EPS情况

EPS即每股收益,是指普通股股东每持有一股所能享有的企业净利润或需承担的企业净亏损。投资者可以通过分析EPS等财务指标,评估公司的投资价值和风险水平。在行业整体压力下,不同公司的表现有所差异,反映出各公司的应对能力和竞争优势不同。

盈利较好的公司有宝钢股份、安泰科技等公司的EPS为正值,表明这些公司在前三季度实现了盈利。宝钢股份作为钢铁行业龙头,吨钢净利润保持行业领先水平,2024年前三季度公司持续优化产品结构,提升高附加值产品占比。

亏损或盈利微薄的公司有柳钢股份、包钢股份、马钢股份等,这些公司的EPS为负值或接近零,说明这些公司在前三季度面临着盈利困难。大部分钢铁企业的EPS表现不佳,反映出钢铁行业在2024年前三季度整体面临着一定的压力。根据国家统计局数据,2024年1-9月黑色金属冶炼和压延加工业利润总额亏损341亿元。

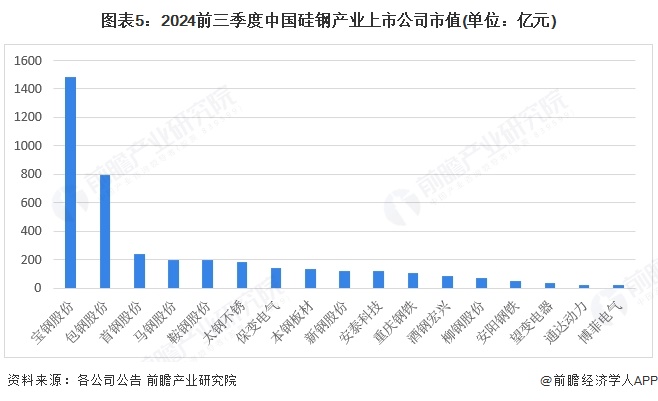

——硅钢产业上市公司市值情况

公司市值可以很好反映市场对企业价值的综合判断。宝钢股份作为钢铁行业龙头,市值高达1483.2亿元,反映出其在行业内的强大实力和市场影响力。包钢股份市值797.1亿元,处于行业较高水平,首钢股份市值236.3亿元,马钢股份198.3亿元,鞍钢股份197.5亿元,市值相对包钢较小,市值受到抑制,望变电器业绩的下滑使得市场对其估值不高。新钢股份公司的资产价值可能被市场低估。

硅钢行业上市公司硅钢产品情况

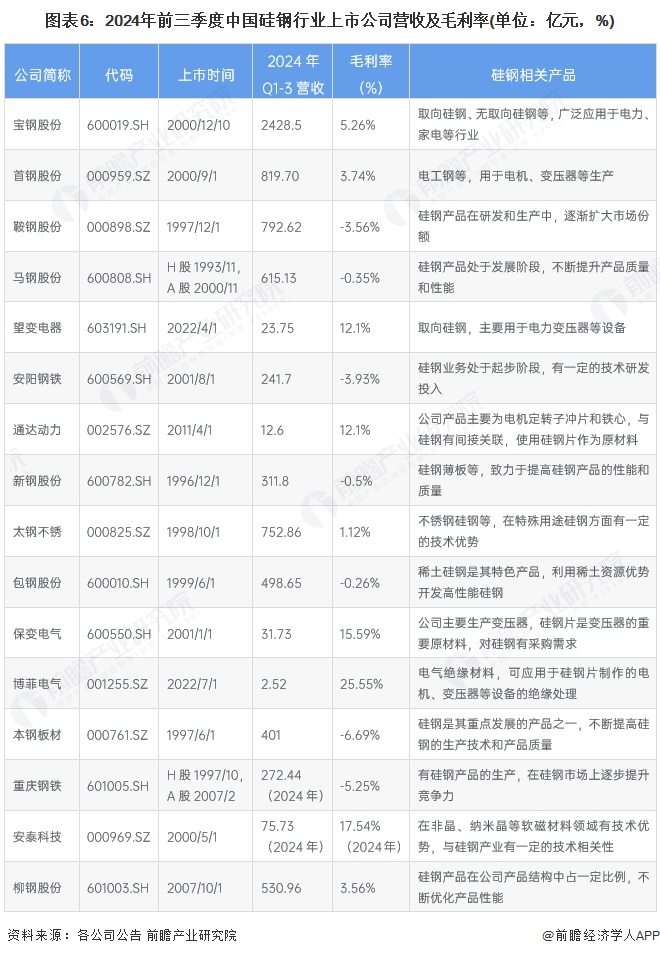

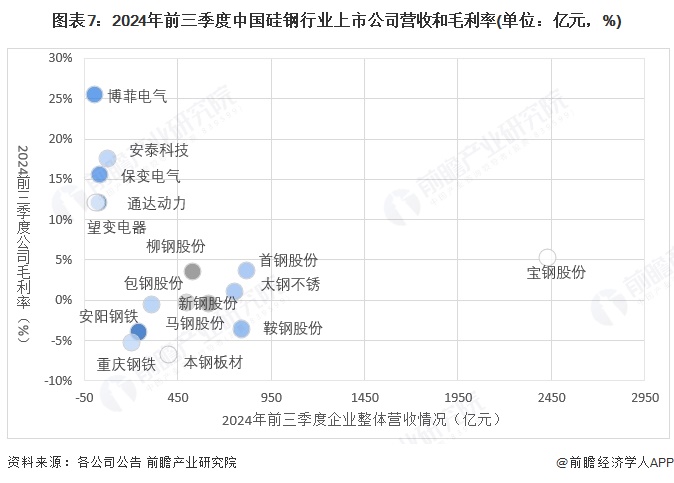

从企业2024年前三季度营收来看,收入最高的是宝钢股份,达2428.5亿元,毛利率为5.26%。硅钢相关产品有取向硅钢、无取向硅钢等,广泛应用于电力、家电等行业。收入排名第二的是首钢股份,前三季度达819.7亿元,毛利率为3.74%,主要产品是电工钢等,用于电机、变压器等生产。部分企业毛利率低于0,有鞍钢股份、安阳钢铁、包钢股份、本钢板材和重庆钢铁。

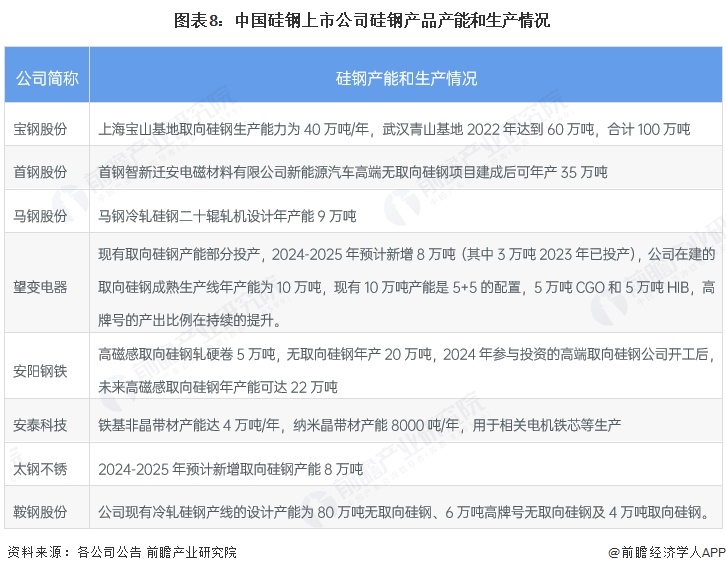

硅钢产业上市公司硅钢生产情况

硅钢作为宝钢股份的第二大战略产品,产能超400万吨,当前是全球最大的硅钢产品供应商。宝钢股份产能取向硅钢产能合计100万吨/年,全国领先。首钢还将依据市场动态和订单情况,灵活启动相关产线建设,以进一步提升高牌号无取向电工钢和薄规格取向电工钢的生产能力。安阳钢铁未来高磁感取向硅钢年产能可达22万吨/年。其他上市公司暂未披露硅钢产能具体数据。

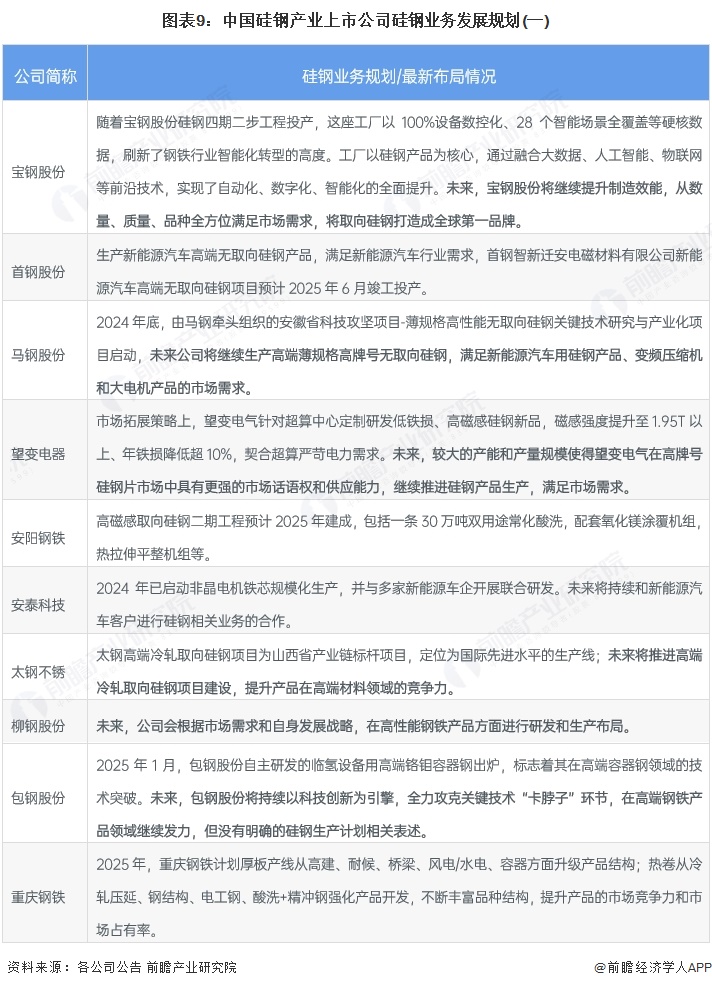

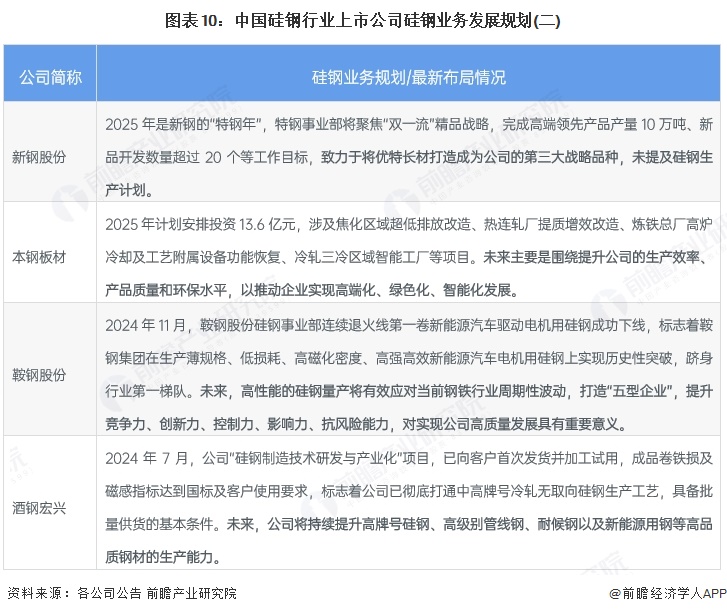

硅钢产业上市公司业务规划对比

中国硅钢行业将朝着高端化、绿色化、智能化迈进,市场需求稳增,产品结构优化,进出口形势持续向好。未来五年国内超算中心干式变压器市场容量不断提升,将直接拉动取向硅钢片需求。伴随超算中心向高算力、高稳定性进阶,对高效节能干式变压器需求攀升,取向硅钢片作为提升变压器磁导率、降低铁损关键,需求呈刚性增长,为各家上市公司增加硅钢产线,进行更深入的战略布局提供了发展空间。各企业具体规划如下表所示:

更多本行业研究分析详见前瞻产业研究院《中国硅钢行业市场前瞻与投资战略规划分析报告》

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP